Optionsgrieche Gamma – Definition & Erklärung

Gamma ist eine der Optionsgriechen und misst die Geschwindigkeit, mit der sich der Delta-Wert einer Option ändert, wenn sich der Kurs des Basiswerts verändert.

In einfacheren Worten repräsentiert Gamma die Sensitivität des Delta gegenüber Marktbewegungen.

Was ist das Gamma einer Option?

Gamma ist eine Kennzahl für Optionen, die die Rate der Veränderung des Delta-Werts einer Options-Position angibt. Delta ist die Kennzahl, welche angibt, wie sich der Optionspreis verändert, wenn der Kurs des Basiswert steigt oder fällt. Und da Gamma angibt wie sich Delta dabei verändert, sagt man auch: „Gamma ist die zweite Ableitung des Optionspreis nach dem Basiswert“.

Ein höherer Gamma-Wert bedeutet eine stärkere Delta-Veränderung bei Kursbewegungen, was zu größeren Veränderungen des Optionspreis führen.

Ich stell mir Gamma wie ein Gaspedal oder eine Bremse für den Optionspreis vor. Gamma beschleunigt oder verlangsamt Gewinne, ähnlich wie das Gaspedal in einem Auto. Bei Bewegungen des Basiswerts in die gewünschte Richtung verstärkt Gamma die Gewinne mit jeder weiteren Kursbewegung, da es den Delta Wert entweder weiter erhöht. Dieses Prinzip funktioniert jedoch auch mit Verlusten. Dies ist auch bekannt als Gamma Risk.

Berechnung des Gamma

Gamma wird im Black-Scholes-Modell als die zweite Ableitung des Optionspreises nach dem Kurs des Basiswert berechnet. Das Black-Scholes-Modell ist eine mathematische Formel zur Bewertung von Optionen. Gamma wird automatisch vom Broker berechnet und kann in der Optionskette angezeigt werden.

Wie Gamma Delta beeinflusst

| Option | Kurs des Basiswerts | Altes Delta | Wert des Gammas | Neues Delta |

| Call-Option | +1 | 0.60 | 0.10 | 0.70 (0.60 + 0.10) |

| Call-Option | -1 | 0.40 | 0.08 | 0.32 (0.40 – 0.08) |

| Put-Option | +1 | -0.30 | 0.06 | -0.36 (-0.30 – 0.06) |

| Put-Option | -1 | -0.80 | 0.12 | -0.68 (-0.80 + 0.12) |

Gamma Risk – Risiko

Gamma-Risiko bezieht sich auf die potenziellen verstärkten Verluste, die aus Veränderungen des Gamma-Werts einer Option resultieren. Es ist wichtig zu betonen, dass Gamma nicht nur ein Risiko, sondern auch ein Potenzial darstellt, da es die Geschwindigkeit beeinflusst, mit der Gewinne oder Verluste auftreten.

Wenn ein Anleger eine Option mit hohem Gamma hält, bedeutet dies, dass sich der Delta-Wert der Option stark ändert, wenn sich der Basiswert bewegt. Und da Delta direkt den Optionspreis beeinflusst, werden die Veränderungen mit jeder weiteren Kursbewegung verstärkt.

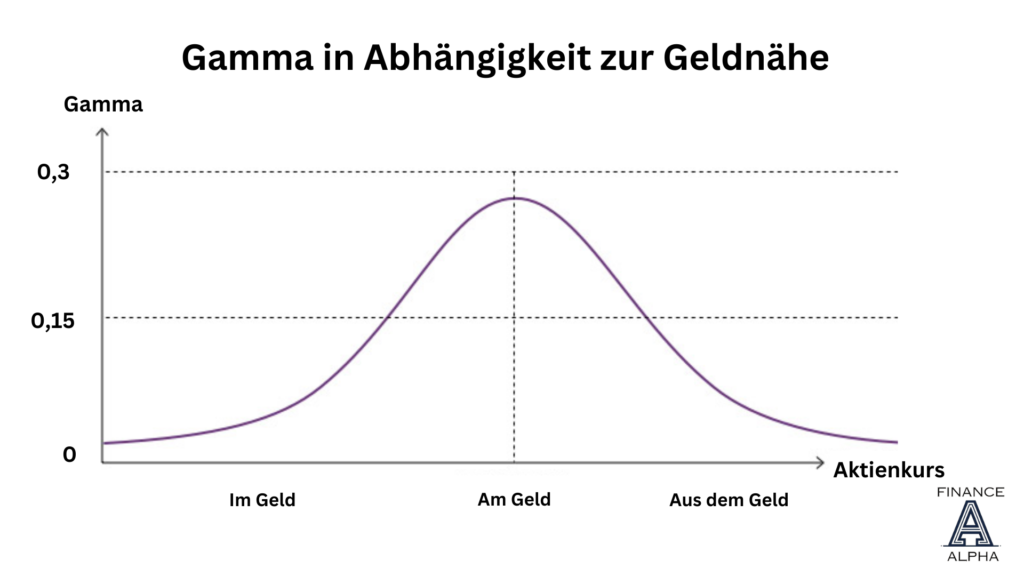

Gamma und Geldnähe (Moneyness)

Geldnähe bezieht sich auf die Beziehung zwischen dem aktuellen Kurs des Basiswerts und dem Ausübungspreis (Strike-Preis) der Option.

Gamma und At-the-Money (ATM) Optionen:

- Gamma ist für Option, die am Geld sind in der Regel am höchsten. Das bedeutet, dass kleine Änderungen im Basiswert einen beträchtlichen Einfluss auf das Delta und somit auf den Optionspreis haben können.

- Da ATM-Optionen den aktuellen Marktpreis des Basiswerts widerspiegeln, reagieren sie besonders stark auf Preisveränderungen.

Gamma und In-the-Money (ITM) Optionen:

- Bei ITM-Optionen nimmt das Gamma im allgemeinen ab. Das liegt daran, dass sich das Delta von ITM-Optionen bereits stark verändert hat, wenn der Basiswert sich bewegt.

- Obwohl ITM-Optionen immer noch eine gewisse Sensitivität gegenüber Preisänderungen aufweisen, ist diese im Vergleich zu ATM-Optionen geringer.

Gamma und Out-of-the-Money (OTM) Optionen:

- Für OTM-Optionen ist das Gamma in der Regel niedriger. Da OTM-Optionen weit entfernt vom aktuellen Marktpreis liegen, haben Preisveränderungen keinen so großen Effekt.

- OTM-Optionen haben eine geringere Sensitivität gegenüber Preisbewegungen im Vergleich zu ATM-Optionen.

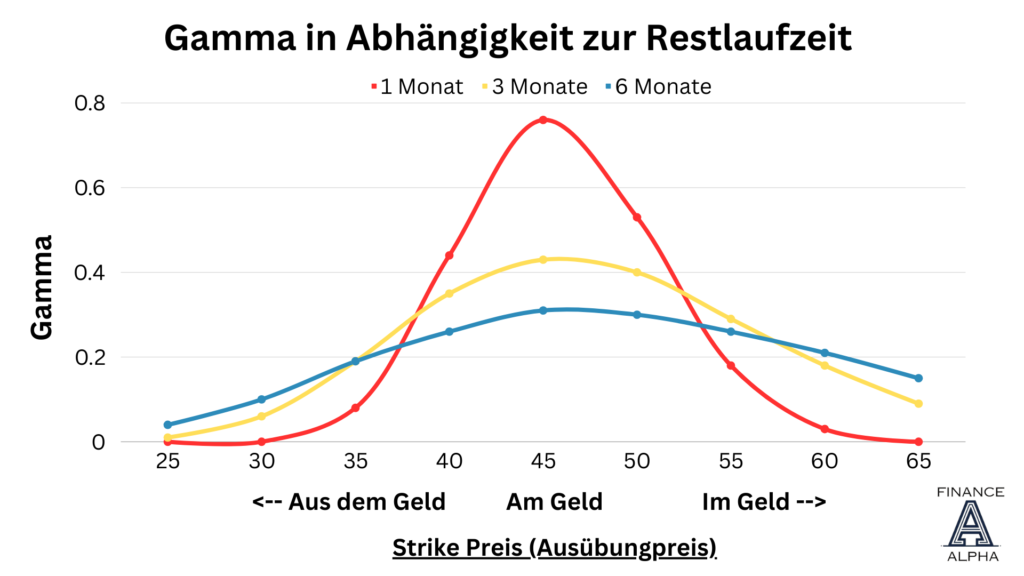

Gamma und Restlaufzeit

Gamma ist nicht gleich bei allen Restlaufzeiten (Verfallstag). Hier erklär ich den Zusammenhang.

- Gamma in Abhängigkeit zur Zeit: Gamma reagiert sensitiv auf die Restlaufzeit einer Option. Je näher das Verfallsdatum rückt, desto größer wird das Gamma. Dies bedeutet, dass Optionen in den letzten Phasen ihres Lebenszyklus stärker auf Preisänderungen des Basiswerts reagieren. Dies ist aber nur der Fall, wenn der Strike Preis noch in der Nähe des Kurses liegt (am Geld).

- Dynamik kurz vor Verfall: In den letzten Tagen oder Wochen vor dem Verfallsdatum können Händler eine beschleunigte Veränderung des Delta einer Option erleben. Das bedeutet, dass Optionen kurz vor dem Verfallstag stärkere Schwankungen im Delta haben, was bedeutet, dass der Optionspreis stark steigen oder stark sinken kann.

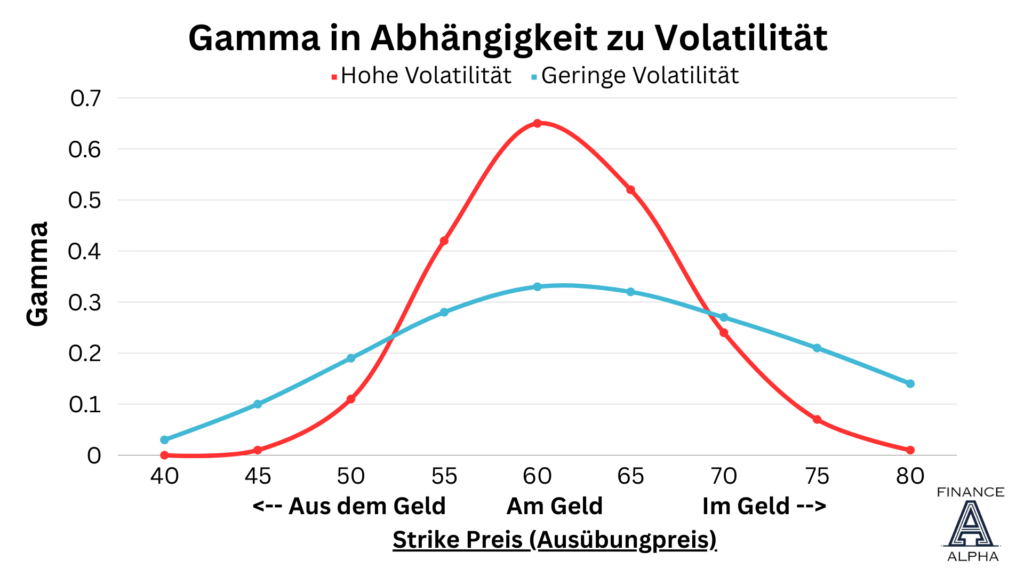

Gamma und Volatilität

Die implizite Volatilität spielt eine wichtige Rolle bei der Gestaltung von Gamma. Gamma, das die Sensitivität des Deltas einer Option gegenüber Preisänderungen quantifiziert, wird durch Änderungen der impliziten Volatilität beeinflusst. Die implizite Volatilität wiederum spiegelt die Erwartungen des Marktes hinsichtlich möglicher Schwankungen des Aktienkurses wider.

- Erhöhte Volatilität -> erhöhtes Gamma: In unsicheren Märkten steigt die Wahrscheinlichkeit größerer Preisbewegungen, was zu höheren Gamma-Werten führt.

- Niedrige Volatilität -> niedrigeres Gamma: Bei geringerer Volatilität reagieren Optionen weniger empfindlich auf Preisveränderungen, was zu niedrigeren Gamma-Werten führt.

Gamma Squeeze erklärt

Ein „Gamma Squeeze“ bezieht sich auf eine besondere Situation im Finanzmarkt, insbesondere im Optionshandel. Ein Squeeze, allgemein gesprochen, tritt auf, wenn ein Vermögenswert aufgrund von Handelsaktivitäten unter Druck gerät und in eine Richtung bewegt wird, was andere Marktteilnehmer dazu zwingt, ihre Positionen anzupassen oder zu liquidieren. Beim Gamma Squeeze geht es speziell um die Dynamik von Optionskontrakten.

Hier ist, wie ein Gamma Squeeze typischerweise abläuft:

- Optionen mit hohem Gamma: Wenn viele Optionen eines bestimmten Basiswerts mit hohem Gamma gehalten werden, bedeutet dies, dass sich der Delta-Wert dieser Optionen schnell ändert, wenn sich der Basiswert bewegt.

- Kursanstieg des Basiswerts: Wenn der Kurs des Basiswerts steigt, steigen die Delta-Werte der Call-Optionen mit hohem Gamma schnell an. Marktteilnehmer, die diese Optionen verkauft haben (Short-Positionen), müssen Delta-neutral handeln, um ihr Risiko zu managen.

- Delta-Hedging: Um Delta-neutral zu bleiben, müssen Verkäufer von Call-Optionen bei steigenden Kursen des Basiswerts zusätzliche Aktien kaufen. Dieser Vorgang wird als Delta-Hedging bezeichnet.

- Nachfrage nach Aktien: Durch das Delta-Hedging steigt die Nachfrage nach dem Basiswert, was wiederum den Kurs weiter in die Höhe treiben kann.

- Weitere Kurssteigerungen: Der steigende Kurs zwingt mehr Verkäufer von Optionen, Delta-neutral zu handeln, was zu weiteren Käufen des Basiswerts führen kann. Dieser Kreislauf kann zu einer anhaltenden Aufwärtsbewegung führen, die als Gamma Squeeze bezeichnet wird.

Ein Gamma Squeeze kann also eine selbstverstärkende Aufwärtsbewegung auslösen, die durch die Dynamik der Delta-Anpassungen und das Hedging von Optionspositionen verstärkt wird

Was ist Gamma Scalping?

Gamma-Scalping ist eine Optionsstrategie, die darauf abzielt, von kleinen Kursbewegungen des zugrunde liegenden Vermögenswerts zu profitieren. Der Fokus liegt dabei auf der Ausnutzung von Veränderungen im Gamma, um das Delta einer Optionsposition zu managen.

Angenommen, Sie haben eine Long-Option mit einem positiven Gamma. Wenn der Kurs des Basiswerts steigt, erhöht sich das Delta dieser Option aufgrund des positiven Gamma-Werts. Gamma-Scalping beinhaltet nun, diese zusätzlichen Delta-Einheiten durch den Verkauf des Basiswerts zu neutralisieren. Wenn der Kurs dann wieder fällt, kaufen Sie den Basiswert zurück. Durch dieses Hin und Her versucht man, von kleinen Preisschwankungen zu profitieren und gleichzeitig das Delta der Option stabil zu halten

Zusammenfassung

Gamma ist die Änderungsrate des Delta-Werts einer Option bei Kursbewegungen. Delta wiederum gibt an, wie stark sich der Optionspreis verändert, wenn der Basiswert steigt oder fällt.

Schau dir den Rest der Optionsgriechen an: