Long Put Optionsstrategie – Definition & Erklärung

Wenn es darum geht, von fallenden Kursen zu profitieren, stellt die Long Put-Optionsstrategie eine wirkungsvolle Methode dar. Dieser Beitrag widmet sich einer ausführlichen Erklärung und Definition der Long Put-Strategie, um Anlegern ein tiefgehendes Verständnis für diese bearische Handelsstrategie zu vermitteln.

Was ist ein Long Put?

Die Long Put-Strategie ist eine bearische Optionsstrategie, bei der der Anleger eine Put-Option erwirbt, um von fallenden Kursen des zugrunde liegenden Vermögenswerts zu profitieren.

Bei einer Long Put-Position kauft der Investor das Recht, den Basiswert bis zum Verfallsdatum zu einem vorher festgelegten Preis zu verkaufen. Dieser Ansatz ermöglicht es, Gewinne zu erzielen, wenn der Kurs des Vermögenswerts unter den Ausübungspreis (Strike Preis) fällt.

Die Long Put Strategie ist der Kauf einer Verkaufs-Option. Man kauft das Recht einen Basiswert für einen bestimmten Zeitraum zum Strike Preis zu verkaufen.

Long Put im Überblick

- Bearische Strategie: Gewinn bei fallenden Kursen.

- Long Put: Recht den Basiswert zum Ausübungspreis (Strike Preis) zu verkaufen.

- Maximaler Gewinn: sehr hoch: Strike Preis – Optionsprämie

- Maximaler Verlust: Verlust ist auf gezahlte Optionsprämie beschränkt.

- Zeitliche Komponente: Die Strategie kämpft gegen die Zeit. Die Option verliert mit jedem Tag an Wert (Zeitwertverfall).

- Implizite Volatilität: Steigende Implizite Volatilität hilft der Strategie.

Long Put Markteinschätzung

Ein Long Put wird erworben, wenn der Anleger davon ausgeht, dass der Preis des Basiswerts bis zum Verfallstermin sinken wird. Um einen Gewinn zu erzielen, muss der Kurs, um mindestens die Höhe der bezahlten Optionsprämie fallen und am Ende der Laufzeit „im Geld“ liegen.

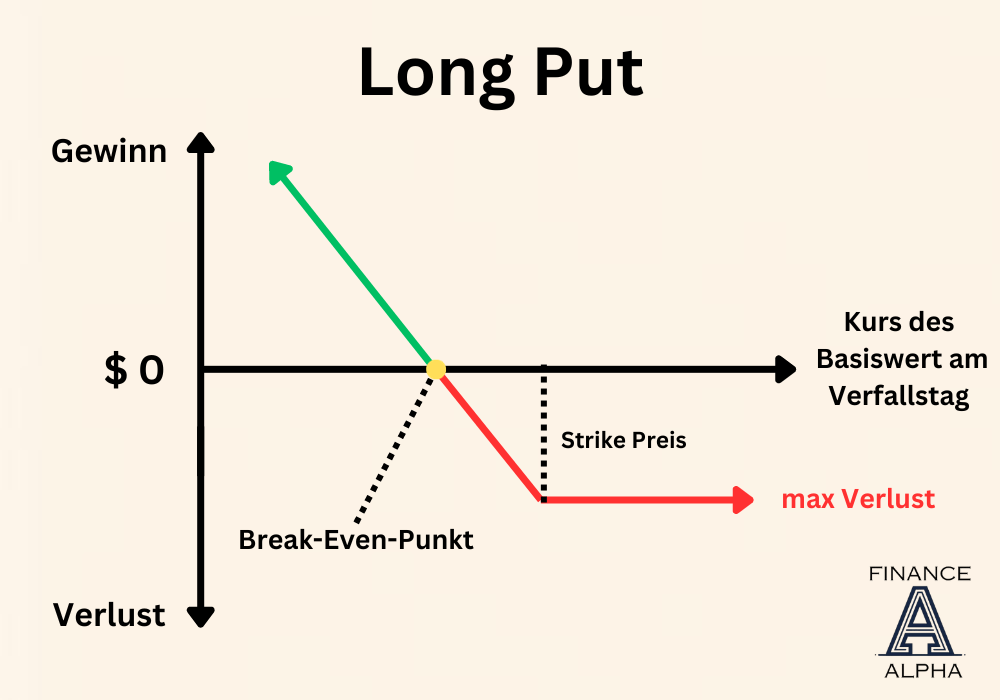

Long Put Setup – Gewinn-Verlust Diagramm

Das Gewinn-Verlust Diagramm visualisiert potenzielle Gewinne und Verluste eines Long Puts am Verfallstag.

Maximaler Gewinn eines Long Put

Der maximale Gewinn kann bei einem Long Put sehr hoch sein, da der Kurs einer Aktie theoretisch immer weiter sinken kann. Begrenzt ist der Gewinn also erst, wenn das Unternehmen Insolvent ist und der Kurs Null ist. M

Der maximale Gewinn berechnet sich also wie folgt: Man nimmt den Ausübungspreis und zieht den Kurs und die Optionsprämie ab. Beim maximalen Gewinn wäre der Kurs 0 und man würde nur die Optionsprämie abziehen, denn diese hat man bereits bezahlt und bekommt man auch nicht zurück. Formel:

Maximaler Gewinn = (Ausübungspreis − Kurs des Basiswerts) − Optionsprämie

Maximaler Verlust eines Long Put

Der maximale Verlust bei einem Long Put ist auf die gezahlte Optionsprämie begrenzt. Wenn der Marktpreis des Vermögenswerts nicht unter den Ausübungspreis fällt, verfällt die Option wertlos, und der Verlust ist die gezahlte Prämie.

Break-Even-Punkt

Der Break-Even-Punkt beim Long Put ist der Kurs des Basiswerts, bei dem die Strategie weder Gewinn noch Verlust generiert. Um diesen Punkt zu erreichen, muss der Marktpreis den Ausübungspreis minus die gezahlte Optionsprämie erreichen. Formel:

Break-Even-Punkt = Ausübungspreis – Optionsprämie

Long Put im Zeitverlauf

Im Rahmen einer Long Put-Strategie spielt der Zeitwertverfall eine entscheidende Rolle für die Optionsprämie. Dieser Rückgang des Zeitwerts, auch als Theta-Effekt bekannt, beeinflusst die Performance der Option maßgeblich.

Für den Long Put arbeitet die Zeit gegen den Anleger. Mit jedem vergehenden Tag nimmt der Zeitwert der Option ab, insbesondere wenn der Marktpreis des zugrunde liegenden Vermögenswerts nicht fällt. Der Zeitwertverfall wird umso spürbarer, je näher die Option dem Verfallsdatum kommt.

Erklärung: Beim Long Put erwirbt der Anleger das Recht, den Basiswert zu einem festgelegten Preis bis zum Verfallstermin zu verkaufen. Dieses Recht verliert an Wert, wenn der Zeitraum bis zum Verfall kurz ist. Die Optionsprämie, die den Zeitwert repräsentiert, nimmt mit jeder verstrichenen Stunde oder jedem Tag kontinuierlich ab.

Long Put und Implizite Volatilität

Die implizite Volatilität spielt eine entscheidende Rolle bei Optionsstrategien, einschließlich der Long Put-Strategie. Hier betrachten wir, wie die implizite Volatilität den Optionswert beeinflusst:

- Steigende Implizite Volatilität: Wenn die Marktteilnehmer eine erhöhte Volatilität erwarten, steigt die implizite Volatilität. Dies führt dazu, dass Optionsprämien ansteigen. Bei einem Long Put kann dies vorteilhaft sein, da der Optionswert steigt und potenzielle Gewinne erhöht werden.

- Sinkende Implizite Volatilität: Bei fallender impliziter Volatilität sinken die Optionsprämien. In einem solchen Szenario könnte die Long Put-Strategie beeinträchtigt werden, da der Optionswert abnimmt. Daher ist es ratsam, eine Long Put-Position in Zeiten höherer impliziter Volatilität einzugehen, wenn die Erwartung besteht, dass diese wieder steigt.

Long Put am Verfallstag (Ausübung)

Am Verfallstag einer Long Put-Option gibt es zwei Hauptmöglichkeiten, abhängig davon, wie sich der Kurs des zugrunde liegenden Vermögenswerts entwickelt hat:

- Out-of-the-Money: Wenn der Kurs des Vermögenswerts am Verfallstag über dem Ausübungspreis liegt und die Option „out-of-the-money“ ist, verfällt die Option wertlos.

- In-the-Money: Wenn der Kurs des Vermögenswerts am Verfallstag unter dem Ausübungspreis liegt und die Option „in-the-money“ ist, wird die Option von den meisten Brokern automatisch ausgeübt. In diesem Fall hat die Option einen inneren Wert und man nimmt man sein recht wahr den Basiswert zum vereinbarten Preis (Strike-Preis) verkaufen.

Meine Meinung zur Long Put Optionsstrategie

Ich handle selbst keine Long Puts, da es sich um eine wenig konsistente Strategie handelt. Sie setzt voraus, dass man wiederholt in der Lage ist, Kursrückgänge vorherzusagen, oder zumindest einen klaren Vorteil (edge) in dieser Vorhersage hat – was ich von mir nicht behaupten würde. Zusätzlich erfordert es präzise Timing, was die gesamte Angelegenheit weiter erschwert. Aus diesen Gründen bin ich kein Fan der Long Put als eigenständige Optionsstrategie. Für mich erscheint sie eher wie ein Glücksspiel im Vergleich zu einer konsistent profitablen Strategie. Aus diesem Grund wähle ich eine gegensätzliche Strategie und verkaufe Put-Optionen (Stillhalterstrategie).

Beispiel eines Long Puts

Angenommen, ein Anleger erwirbt eine Long Put-Option für Aktien der XYZ Company. Die Option hat einen Ausübungspreis von 60 und eine Optionsprämie von 4€. Der Anleger erwartet, dass der Kurs der XYZ-Aktien fallen wird.

- Ausübungspreis: 60

- Optionsprämie: 4€

- Laufzeit: 2 Monate

Verschiedene Szenarien:

- Negatives Kursentwicklungsszenario (In-the-Money):

- Am Verfallstag liegt der Kurs der XYZ-Aktien bei 55€.

- Gewinn: (60 – 55) – 4 = 1€

- Der Anleger könnte die Option ausüben und die Aktien zu 60€ verkaufen, um sie sofort zu 55€ zu kaufen, oder die Option vorzeitig verkaufen und den Gewinn realisieren.

- Positives Kursentwicklungsszenario (Out-of-the-Money):

- Am Verfallstag liegt der Kurs der XYZ-Aktien bei 65€.

- Verlust: Die Option ist aus dem Geld und verfällt wertlos. Der Verlust ist die bezahlte Prämie von 4€.

- Neutraler Kursverlauf oder minimaler Rückgang:

- Am Verfallstag liegt der Kurs der XYZ-Aktien bei 58€. (2€ im Geld)

- Verlust: (60 – 58) – 4 = -2€

Dies ist natürlich ein sehr vereinfachtes Beispiel, was veranschaulichen soll, wie sich der Long Put verhält in Bezug zum Kurs des Basiswerts.

Zusammenfassung

Die Long Put-Strategie bietet Anlegern eine effektive Möglichkeit, von fallenden Kursen zu profitieren. Durch den Kauf von Put-Optionen können Anleger ihre Portfolios absichern oder gezielt auf Kursrückgänge setzen.

So kann man mit dem Kauf einer Put-Option mit wenig Kapital eine Menge Gewinn erzielen wenn der Kurs schwächelt. Diese Hebelwirkung kommt wiederum mit einer geringeren Wahrscheinlichkeit. Denn der Kurs muss bis zum Verfallstag fallen und das mehr als die bezahlte Prämie. Wenn der Kurs steigt oder stagnier oder nur leicht fällt, macht man mit einem Long Put keinen Gewinn.