Optionsprämie – Erklärung des Optionspreis

Definition des Optionspreis – Optionsprämie

Der Optionspreis oder auch Optionsprämie ist der Preis, den ein Käufer für eine Option zahlt, um das Recht zu erhalten, einen Vermögenswert zu einem vorher festgelegten Preis (Strike Preis) zu kaufen oder zu verkaufen.

Dieser Preis entschädigt den Verkäufer für die Übernahme des Risikos und wird oft als eine Art Versicherungsprämie betrachtet, die den Käufer vor Preisschwankungen absichert.

Berechnung des Optionspreis

Der konkrete Preis oder die Prämie einer Option wird durch das Zusammenspiel von Angebot und Nachfrage an der Börse bestimmt. Die tatsächliche Preisfindung unterscheidet sich von Modellen, wie dem Black-Scholes-Modell, die den Optionspreis mathematisch berechnen.

Es ist wichtig zu verstehen, dass der Marktpreis durch den Handel und die aktuellen Marktbedingungen beeinflusst wird, während Modelle wie das Black-Scholes-Modell theoretische Werte liefern.

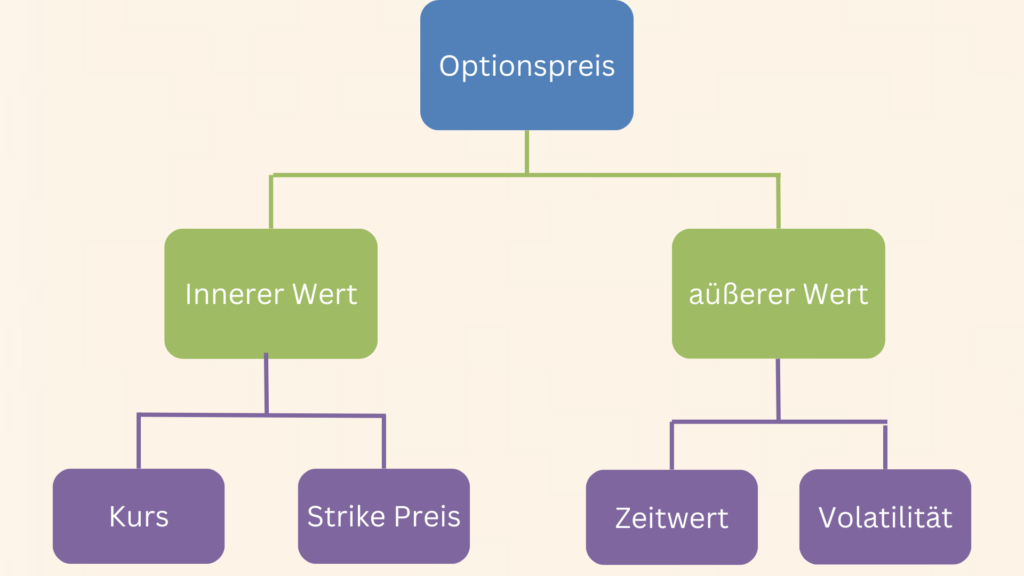

Bestandteile des Optionspreis

Der Optionspreis lässt sich in inneren und äußeren (extrinsischen) Wert unterteilen. Der Innere Wert wird mit dem Abstand zwischen dem Kurs und dem Strike-Preis berechnet. Der äußere oder extrinsische Wert, lässt sich weiter in Zeitwert und Volatilität unterteilen.

Intrinsischer Wert – Innerer Wert

Der intrinsische Wert einer Option wird als der messbare Geldwert definiert, den die Option bei Ausübung hat. Er ergibt sich aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Strike Preis (Ausübungspreis) der Option.

Angenommen, Sie besitzen eine Call-Option mit einem Ausübungspreis von 100, während der aktuelle Kurs des Basiswerts bei 110 liegt. In einem solchen Szenario beträgt der innere Wert der Option 10. Dies liegt daran, dass Sie das Recht besitzen, den Basiswert zum Ausübungspreis von 100 zu kaufen, obwohl der aktuelle Marktpreis bei 110 liegt.

Der innere Wert repräsentiert somit den direkten Geldwert, den Sie durch die Ausübung der Option erzielen könnten.

Zeitwert

Der Zeitwert einer Option ergibt sich aus der verbleibenden Zeit bis zum Verfallsdatum. Mathematisch wird der Zeitwert als Differenz zwischen dem Gesamtpreis der Option und ihrem intrinsischen Wert berechnet. Der Zeitwert berücksichtigt die Unsicherheit und die erwarteten zukünftigen Kursbewegungen des Basiswerts. Er variiert im Laufe der Restlaufzeit und nimmt besonders kurz vor dem Verfallsdatum stark ab (Theta).

Der Zeitwert einer Option ist vergleichbar mit der Prämie für die Verlängerung eines Mietvertrags. Ähnlich wie es teurer ist, das Recht, eine Wohnung für einen längeren Zeitraum zu mieten, steigt der Zeitwert einer Option mit einer längeren verbleibenden Laufzeit.

Volatilität

Die erwartete Volatilität des Basiswerts misst die Schwankungen seines Kurses. Die Volatilität ist ein Teil des Zeitwerts. Wenn die Option abgelaufen ist, ist auch die Volatilität nicht von Bedeutung.

Die Volatilität kann nur den Zeitwert verstärken. So führt eine hohe Volatilität zu einem höheren Optionspreis, da die Wahrscheinlichkeit höher ist, dass sich der Kurs stärker bewegt. Das heißt die Chancen für den Optionskäufer ist größer und das Risiko für den Optionsverkäufer ist höher. Somit ist eine höhere Optionsprämie gerechtfertigt.

Höhere Volatilität bedeutet höheres Risiko für den Optionsverkäufer; als Ausgleich gibt es eine höhere Optionsprämie.

Faktoren, die die Optionsprämie beeinflussen

Aktienkurs

Der Aktienkurs ist von grundlegender Bedeutung für die Optionsprämie. Veränderungen im Aktienkurs haben einen direkten Einfluss auf den intrinsischen Wert der Option und beeinflussen maßgeblich die Optionsprämie. Ein steigender Aktienkurs führt zu höheren Optionspreisen bei Call-Optionen, während Put-Optionen von fallenden Kursen profitieren.

Der Einfluss des Kurses auf den Optionspreis wird mit der Kennzahl Delta gemessen.

Restlaufzeit der Option

Die Restlaufzeit ist ein entscheidender Faktor für den Optionspreis. Je länger die Laufzeit, desto größer ist die Unsicherheit über zukünftige Kursbewegungen. Dies führt zu einem höheren Zeitwert und somit zu höheren Prämien bei Optionen mit längerer Restlaufzeit. Daraus geht hervor, dass jede Option mit jedem vergangenen Tag an Zeitwert verliert. Dieses Phänomen nennt man Zeitwertverfall, welcher kurz vor dem Verfallsdatum stark zunimmt.

Der Einfluss der Restlaufzeit auf den Optionspreis wird mit der Kennzahl Theta gemessen.

Volatilität des Basiswerts

Höhere erwartete Volatilität bedeutet größere Unsicherheit über Kursbewegungen, was zu höheren Optionenpreisen führt. Dies führt zu einem erhöhten Zeitwert, der mit der Unsicherheit über zukünftige Kursentwicklungen zusammenhängt. Optionen in volatilen Märkten haben tendenziell höhere Prämien.

Der Einfluss der Volatilität auf den Optionspreis wird mit der Kennzahl Vega gemessen.

Zinssätze

Zinssätze beeinflussen die Optionsprämie, vor allem bei längerfristigen Optionen. Höhere Zinssätze können zu höheren Optionsprämien führen, da der Zeitwert stärker gewichtet wird. Niedrige Zinssätze hingegen haben in der Regel einen geringeren Einfluss auf die Prämien.

Der Einfluss des Zinssatzes auf den Optionspreis wird mit der Kennzahl Rho gemessen.

Dividenden

Dividenden haben einen vergleichsweise geringen Einfluss auf die Optionsprämie und stehen daher an letzter Stelle. Die Ausschüttung von Dividenden beeinflusst den Marktpreis des Basiswerts und kann somit den Optionspreis beeinflussen.

Höhere Dividenden führen typischerweise zu niedrigeren Call-Optionen und höheren Put-Optionen, jedoch ist dieser Effekt weniger ausgeprägt als bei den zuvor genannten Faktoren.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass der Aktienkurs, die Restlaufzeit und die Volatilität die entscheidenden Faktoren für die Optionsprämie darstellen. Diese beeinflussen maßgeblich den intrinsischen und Zeitwert einer Option. Während Zinssätze und Dividenden nur eine kleine Rolle spielen.