Vega einer Option – Definition & Erklärung

Vega ist eine der Optionsgriechen und misst Sensitivität vom Optionspreis gegenüber Veränderungen in der impliziten Volatilität des Basiswerts.

Vega einer Option – Definition

Vega gibt an, wie sich der Optionspreis verändert, wenn die implizite Volatilität um 1% steigt oder fällt.

Volatilität beschreibt die Schwankungen im Kurs eines Basiswerts. Implizite Volatilität zeigt, wie stark der Markt künftige Kursbewegungen erwartet. Erwarten die Marktteilnehmer höhere Kursschwankungen, zum Beispiel aufgrund eines Events des Unternehmens, steigt die Implizite Volatilität. Steigt die Implizite Volatilität steigt auch der Optionspreis.

In einfacheren Worten misst Vega, wie stark sich der Optionspreis ändert, wenn sich die Volatilität des Basiswert ändert.

Ein höherer Vega-Wert deutet darauf hin, dass die Option empfindlicher auf Volatilitätsveränderungen reagiert, während ein niedrigerer Wert auf eine geringere Sensitivität hinweist.

Berechnung von Vega

Vega wird wie alle Optionsgriechen mit dem Black-Scholes-Modell berechnet. Mathematisch ausgedrückt:

Vega = Ableitung der Implizite Volatilität / Ableitung des Optionspreis

Der resultierende Wert gibt an, um wie viel sich der Optionspreis ändert, wenn die implizite Volatilität um einen Prozentpunkt steigt oder fällt.

Vega in Aktion: Beispiele für Optionspreisveränderungen

| Option | Volatilität +/- 1% | Alter Optionspreis | Vega-Wert | Neue Optionspreis |

|---|---|---|---|---|

| Long Call | +1 % | 10,00€ | +0,25 | 10,25€ |

| Long Call | -1 % | 10,00€ | -0,25 | 9,75€ |

| Long Put | +1 % | 8,50€ | +0,20 | 8,70€ |

| Long Put | -1 % | 8,50€ | -0,20 | 8,30€ |

- Ein Long Call mit einer alten Optionsprämie von 10,00 und einem Vega-Wert von +0,25 würde bei einer Volatilitätserhöhung um 1% einen neuen Optionspreis von 10,25 haben. Bei einer Verringerung der Volatilität um 1% würde der neue Optionspreis 9,75 betragen.

- Ein Long Put mit einer alten Optionsprämie von 8,50 und einem Vega-Wert von +0,20 würde bei einer Volatilitätserhöhung um 1% einen neuen Optionspreis von 8,70 haben. Bei einer Verringerung der Volatilität um 1% würde der neue Optionspreis 8,30 betragen.

Vega Interpretation – Praktische Anwendung

- Optionspreisveränderungen verstehen: Durch das Verständnis des Vegas können Händler besser vorhersagen, wie sich Optionspreise bei Veränderungen der impliziten Volatilität entwickeln.

- Absicherung gegen Volatilitätsrisiken: Händler können Vega nutzen, um ihre Portfolios gegen unerwartete Volatilitätsänderungen abzusichern. Dies ist besonders relevant in turbulenten Marktphasen.

- Strategieauswahl: Wenn man der Meinung ist, dass Vega oder die implizite Volatilität eines Basiswerts zu hoch ist, kann man überlegen dies Option zu verkaufen. Andersherum kann man die Option kaufen, wenn man erwartet, dass die implizite Volatilität steigen wird. Um dies gut einschätzen zu können lassen sich IV-Rank oder IV-Percentile nutzen.

- Risikomanagement: Je nach impliziter Volatilität und Vega können Anleger einschätzen, ob ein bestimmter Basiswert mit Ihrer Risikobereitschaft im Einklang ist.

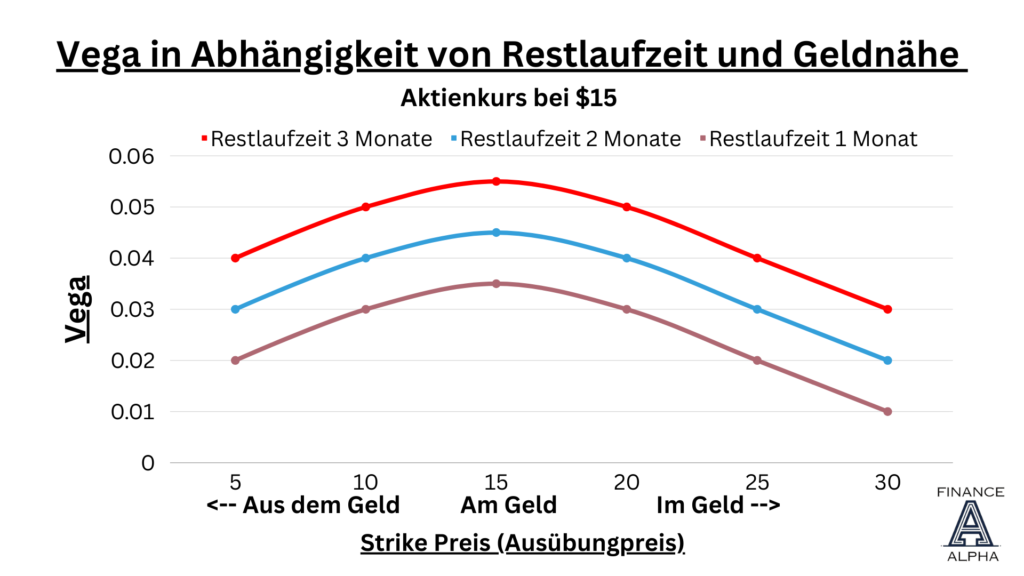

Vega in Abhängigkeit von der Restlaufzeit

Die Beziehung zwischen Vega und der Restlaufzeit der Option besteht darin, dass Vega in der Regel höher ist, wenn die Restlaufzeit der Option länger ist. Dies lässt sich darauf zurückführen, dass bei längeren Laufzeiten mehr Zeit für größere Marktbewegungen zur Verfügung steht.

Kurz: In der Regel haben Optionen mit längeren Laufzeiten eine höhere Vega, da Marktteilnehmer mit größeren Kursschwankungen rechnen.

Vega in Abhängigkeit von der Geldnähe (Moneyness)

Man unterteilt die Geldnähe in 3 Bereiche:

- Am Geld (At-the-Money): Optionen, bei denen der Strike Preis (Ausübungspreis) dem aktuellen Kurs des Basiswerts entspricht, haben in der Regel das höchste Vega.

- Im Geld (In-the-Money): Ähnlich dazu haben auch Optionen, die bereits einen inneren Wert besitzen (also im Geld sind), ein hohes Vega.

- Aus dem Geld (Out-of-the-Money): Optionen, bei denen der Ausübungspreis weit über dem aktuellen Marktpreis (für Call-Optionen) oder weit unter dem aktuellen Marktpreis (für Put-Optionen) liegt, haben in der Regel niedrigere Vega-Werte.

Zusammenfassung

In Zusammenfassung ist das Verständnis des Vegas einer Option von entscheidender Bedeutung für erfolgreichen Optionshandel. Es ermöglicht Händlern, ihre Portfolios effektiver zu managen und auf verschiedene Marktbedingungen zu reagieren.

Schau dir den Rest der Optionsgriechen an: