Zeitwert einer Option – Erklärung & Berechnung

Der Zeitwert ist die zeitliche Komponente des Optionspreises, welcher das Potential für den Optionsinhaber und das Risiko des Optionsverkäufers einpreist.

Was ist der Zeitwert einer Option?

Der Zeitwert einer Option, auch als „Extrinsischer Wert“ bekannt, ist der Betrag, den ein Anleger bereit ist, zusätzlich zum inneren Wert einer Option zu zahlen, basierend auf der verbleibenden Zeit bis zum Verfallsdatum.

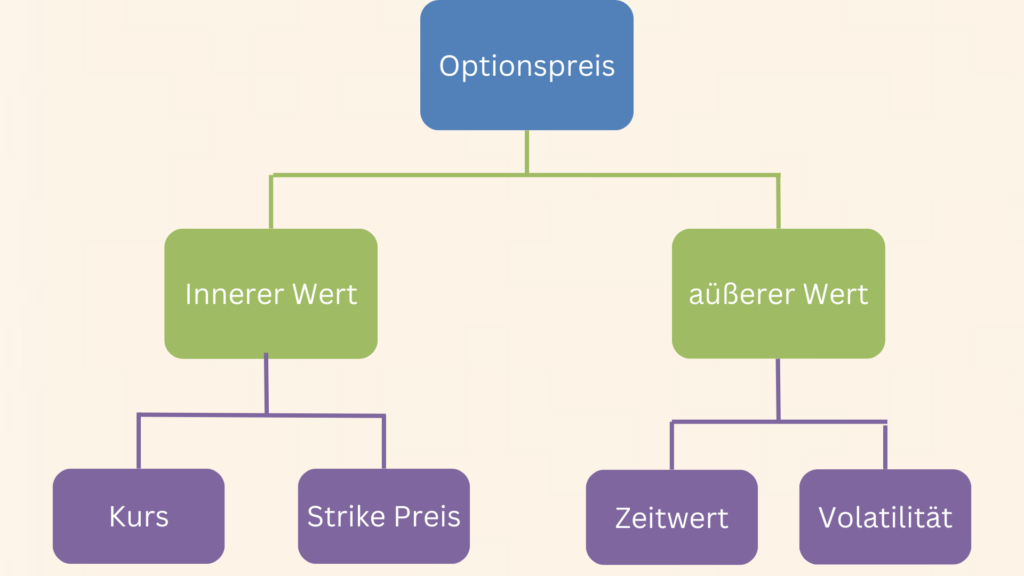

Der innere Wert einer Option bezieht sich auf den Unterschied zwischen dem aktuellen Kurs des Basiswerts und dem Ausübungspreis (Strike Preis). Der Zeitwert hingegen berücksichtigt die verbleibende Zeit bis zum Ablauf der Option und die damit verbundene Unsicherheit.

Der Zeitwert einer Option wird von zwei Hauptfaktoren beeinflusst. Der entscheidendste Faktor ist natürlich die Zeit bis zum Ablauf. Vereinfacht gesagt bietet eine längere Zeit bis zum Verfall dem Optionsinhaber eine größere Chance für potenzielle Preisbewegungen und erhöht somit das Gesamtpotenzial. Folglich steigt der Zeitwert.

Die Volatilität oder in Bezug auf Optionen Implizite Volatilität, ist die zweite Komponente. Eine höhere Volatilität bedeutet größere mögliche Preisbewegungen, was wiederum den Zeitwert erhöht. Zusammen bilden die Restlaufzeit und die Volatilität den Zeitwert einer Option.

Hier eine Zusammensetzung des Optionspreis zur Veranschaulichung:

Wieso besitzen Optionen einen Zeitwert?

Der Grund, warum Optionen einen Zeitwert besitzen, lässt sich auf die Natur des Optionsvertrags selbst zurückführen. Der Kauf einer Option gewährt dem Inhaber das Recht, einen Basiswert zu einem festgelegten Preis (Strike-Preis) bis zum Verfallsdatum zu kaufen (Call) oder zu verkaufen (Put). Im Wesentlichen handelt es sich beim Handel mit Optionen um den Handel mit diesen Rechten.

Ein Recht für 6 Monate zu haben, ist wertvoller als das gleiche Recht für nur 3 Monate zu besitzen. Dieser zusätzliche Wert, der durch die verbleibende Laufzeit, wird als Zeitwert bezeichnet.

Aus dem gleichen Prinzip heraus lässt sich auch der Zeitwertverfall erklären. Mit jedem Tag der vergeht, verliert die Option an Zeitwert, da der Optionsinhaber weniger Zeit für Profit hat und der Optionsverkäufer weniger Risiko ausgesetzt ist.

Wie berechnet man den Zeitwert einer Option?

Der Zeitwert lässt sich einfach berechnen, indem man vom Optionspreis den Inneren wert abzieht und was über bleibt ist der Zeitwert.

Zeitwert = Optionspreis − Inneren Wert

Zeitwertverfall erklärt

Zeitwertverfall bedeutet, dass der Wert einer Option abnimmt, wenn sich das Verfallsdatum nähert. Dies liegt daran, dass die Unsicherheit über zukünftige Kursbewegungen abnimmt. Wenn eine Option noch viel Zeit bis zum Verfall hat, ist der Zeitwert höher, da mehr Zeit für mögliche Preisänderungen bleibt. Mit der Zeit nimmt jedoch diese Unsicherheit ab, und der Zeitwert der Option verringert sich, insbesondere kurz vor dem Verfallsdatum.

Betrachten wir zwei identische Optionen – eine mit 30 Tagen Restlaufzeit und eine mit lediglich 10 Tagen – die Option mit 30 Tagen wird naturgemäß mehr wert sein, da sie das gleiche Recht für einen längeren Zeitraum bietet. Daraus ergibt sich, dass Optionen mit jedem Tag und jeder Stunde an Zeitwert verlieren.

Der Zeitwertverfall, wird durch den Optionsgriechen Theta angegeben. Hier einige Beispiele:

| Laufzeit bis zum Verfall | Theta-Wert | Einfluss auf Optionspreis |

|---|---|---|

| 30 Tage | -0.03 | Option verliert 0.03 pro Tag |

| 20 Tage | -0.05 | Option verliert 0.05 pro Tag |

| 10 Tage | -0.10 | Option verliert 0.10 pro Tag |

| 5 Tage | -0.20 | Option verliert 0.20 pro Tag |

| 1 Tag | -0.50 | Option verliert 0.50 an diesem Tag |

Zusammenfassung

Der Zeitwert einer Option ist der zusätzliche Wert, den der Optionspreis beinhaltet und der sich aus der verbleibenden Laufzeit der Option sowie der Impliziten Volatilität des Basiswerts ergibt. Dieser Wert repräsentiert die Erwartung an potenzielle zukünftige Kursbewegungen während der Restlaufzeit der Option. Je länger die verbleibende Laufzeit und je höher die Volatilität, desto größer ist der Zeitwert. Der Zeitwert nimmt jedoch mit dem Verlauf der Zeit ab, was als Zeitwertverfall bezeichnet wird, da die Unsicherheit über zukünftige Kursbewegungen abnimmt.