Short Call Optionsstrategie – Definition & Erklärung

Ein „Short Call“ oder auch „Naked Call“ ist eine fortgeschrittene Optionsstrategie, bei der ein Anleger eine Kaufoption verkauft, ohne die zugrunde liegenden Aktien zu besitzen. Die Idee dahinter ist, von fallenden oder stagnierenden Kursen des Basiswerts zu profitieren. Der Begriff „Call“ bedeutet hier eine Kaufoption, und „Short“ besagt, dass die Option verkauft wird. Einfach gesagt, der Anleger verkauft die Möglichkeit, einen Vermögenswert zu einem bestimmten Preis zu kaufen, den er selbst nicht besitzt. Das Ziel ist, dass der Kurs des Vermögenswerts nicht über den Ausübungspreis (Strike Preis) der Option steigt.

Was ist ein Short Call?

Ein Short Call ist eine Optionsstrategie, bei der der Anleger eine Verkaufsoption (Call-Option) verkauft. Eine Call-Option gibt dem Käufer das Recht, einen Vermögenswert zu einem festgelegten Preis (Ausübungspreis) zu kaufen. Als Verkäufer (Schreiber) der Option übernimmt der Anleger die Verpflichtung, den Vermögenswert zu diesem Preis zu liefern, falls der Käufer die Option ausübt. Der Short Call-Verkäufer profitiert jedoch davon, dass er die Prämie für den Verkauf der Option einnimmt. Dieser Prämienbetrag stellt das maximale Gewinnpotenzial der Strategie dar.

Der alleinstehende Verkauf einer Call-Option wird als „Naked Call“ bezeichnet. Im Gegensatz dazu wird der Short Call auf einen Basiswert, für den man bereits 100 Aktien besitzt, als „Covered Call“ bezeichnet.

Short Call im Überblick

- Bearishe Strategie: Gewinn bei fallenden oder stagnierenden Kursen.

- Short Call: Verpflichtung den Basiswert zum festgelegtem Preis zu verkaufen.

- Maximaler Gewinn: Begrenzt auf die erhaltene Optionsprämie beim Verkauf der Option.

- Maximaler Verlust: Theoretisch unbegrenzt, da der Kurs des Basiswerts theoretisch unbegrenzt steigen kann.

- Zeitliche Komponente: Die Strategie profitiert vom Zeitwertverfall (Theta).

- Implizite Volatilität: Nach Verkauf der Option profitiert man von sinkender Volatilität, da dies den Optionspreis verringert.

Größter Vorteil: Die Short Call-Strategie bietet die Möglichkeit, Gewinne bei fallenden, neutralen und leicht steigenden Kursen zu erzielen. Dies eröffnet eine breitere Palette von Marktszenarien, in denen der Anleger profitieren kann.

Größter Nachteil: Der Hauptnachteil besteht darin, dass der Verlust theoretisch unbegrenzt ist, wenn der Kurs des Basiswerts stark steigt. Es erfordert eine präzise Risikokontrolle und Überwachung.

Short Call Markteinschätzung

Eine Short Call-Position ist sinnvoll, wenn Anleger eine pessimistische bis neutrale Sicht auf den erwarteten Kursverlauf des Basiswerts haben. Beim Verkauf eines Call-Optionskontrakts übernimmt der Anleger die Verpflichtung, den Basiswert zu einem vorher festgelegten Preis (Strike-Preis) zu verkaufen. Solange der Kurs des Basiswerts unter dem Strike-Preis bleibt, ist der Anleger nicht dazu verpflichtet, diese Option auszuüben, und kann stattdessen die erhaltene Optionsprämie als Gewinn verbuchen.

Die Auswahl des Strike-Preises spielt eine entscheidende Rolle und beeinflusst die Ausrichtung der Position. Ein niedrigerer Strike-Preis führt zu einer stärker bearishen Ausrichtung, während ein höherer Strike-Preis eine neutralere Haltung ermöglicht.

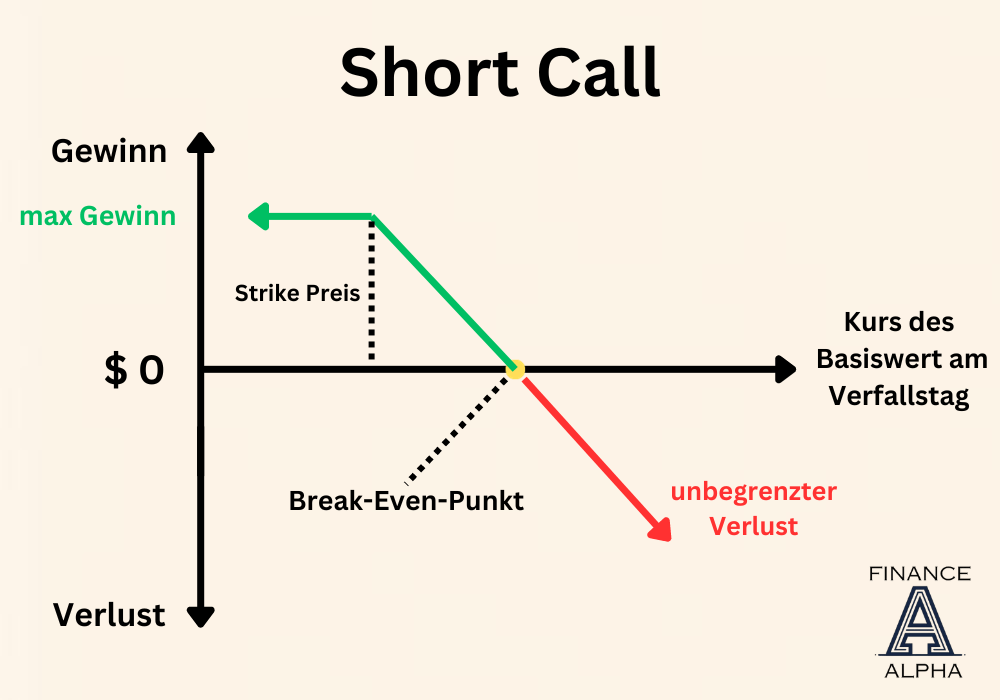

Short Call Setup – Gewinn-Verlust-Diagramm

Das Gewinn-Verlust Diagramm visualisiert potenzielle Gewinne und Verluste eines Short Calls am Verfallstag.

Maximaler Gewinn eines Short Calls

Der maximale Gewinn bei einer Short Call-Strategie ist auf die erhaltene Prämie beschränkt. Dieser Betrag wird sofort eingenommen, wenn die Option verkauft wird. Solange der Kurs des Basiswerts unter dem Strike Preis und somit aus dem Geld ist, verfällt die Option wertlos und man behält seine eingenommene Prämie.

Maximaler Verlust & Risiko

Der maximale Verlust bei einer Short Call-Strategie ist theoretisch unbegrenzt. Beim Verkauf einer Call-Option übernimmt man die Verpflichtung, den Basiswert zum vorher festgelegten Strike-Preis zu verkaufen. Sollte der Kurs jedoch über den Strike-Preis steigen, besteht die Pflicht, den Basiswert dennoch zum Strike-Preis zu verkaufen. Im Falle einer „nackten“ Call-Option (auch als „naked call“ bekannt), bei der der Verkäufer die zugrunde liegenden Aktien nicht besitzt, müsste er die Aktien zu einem Marktpreis erwerben, um sie dann wieder zum niedrigeren Strike-Preis zu verkaufen. Da der Aktienkurs theoretisch unbegrenzt steigen kann, ergibt sich daraus auch ein theoretisch unbegrenztes Verlustpotenzial. Die Formel:

Maximaler Verlust = (Kurs des Basiswerts − Strike-Preis) + Optionsprämie

Break-Even-Punkt

Der Break-Even-Punkt liegt bei einer Short Call-Strategie oberhalb des Ausübungspreises plus der erhaltenen Prämie. Am Break-even-Punkt hat der Anleger weder Gewinne noch Verluste. Steigt der Kurs weiter über den Break-even-Punkt, entstehen Verluste. Hingegen ist man im Profitbereich, wenn der Kurs unter dem Break-even liegt.

Break-Even-Punkt = Strike-Preis + Optionsprämie

Short Call im Zeitverlauf

Die Short Call-Strategie profitiert vom Zeitwertverfall. Mit der fortschreitenden Zeit nimmt die Wertminderung der Option zu, was dem Short Call-Verkäufer zugutekommt. Der Zeitwertverfall, auch als Theta-Effekt bekannt, führt dazu, dass die verkaufte Option mit jedem Tag an Wert verliert. Dies ermöglicht es dem Verkäufer, die Option zu einem niedrigeren Preis zurückzukaufen oder bis zum Verfall zu halten, um die volle Prämie zu behalten. Anleger müssen jedoch beachten, dass der Zeitwertverfall nicht linear ist und sich mit zunehmender Annäherung an den Verfallstag verstärkt.

Short Call und Implizite Volatilität

Ein weiterer Faktor, der die Short Call-Strategie beeinflusst, ist die implizite Volatilität. Diese repräsentiert die erwartete Schwankungsbreite des Kurses des Basiswerts. Ein Anstieg der impliziten Volatilität kann die Optionsprämie erhöhen und somit den möglichen Verlust für den Short Call-Verkäufer verstärken. Andersherum kann ein Rückgang der Volatilität auch dazu führen den Optionspreis weiter zu verringern.

Praxis Tipp: Mit der Short Call-Strategie profitiert man vom Rückgang der impliziten Volatilität. Optimal möchte man also die Option verkaufen, wenn die Volatilität vergleichsweise hoch ist, um dann vom Rückgang zu profitieren. Um einschätzen zu können, ob die Volatilität hoch oder niedrig ist im Vergleich zur Historie des Basiswerts, kann man den IV-Rank oder den IV-Index heranziehen.

Short Call am Verfallstag (Ausübung und Assignment)

Am Verfallstag einer Option stehen Short Call-Verkäufer vor der Möglichkeit der Ausübung durch den Optionskäufer. Die Ereignisse hängen von verschiedenen Faktoren ab, insbesondere dem Verhältnis zwischen dem Kurs des Basiswerts und dem Strike-Preis.

1. Ausübung durch den Optionskäufer: Es ist wichtig zu betonen, dass der Optionskäufer bei amerikanischen Optionen, jederzeit die Option ausüben kann. Wenn der Kurs des Basiswerts am Verfallstag über dem Strike-Preis liegt, wird die Option automatisch ausgeübt. Der Short Call-Verkäufer ist dann verpflichtet, dem Optionskäufer 100 Aktien des Basiswerts zum vorher vereinbarten Strike-Preis zu verkaufen (physische Lieferung).

2. Aktienbesitz (Covered Call): Besitzt der Short Call-Verkäufer die zugrunde liegenden Aktien (Covered Call), werden diese Aktien dem Optionskäufer zum Strike-Preis verkauft. Die Position ist damit geschlossen, und die Aktien werden aus dem Bestand des Verkäufers ausgebucht.

3. Kein Aktienbesitz (Naked Call): Besitzt der Short Call-Verkäufer die zugrunde liegenden Aktien nicht (Naked Call), wird er dem Assignment unterzogen. In diesem Fall geht er eine Short Aktien Position ein und müsste 100 Aktien des Basiswerts kaufen, um diese Short Position zu schließen.

Meine Meinung zum Short Call (Naked Call)

Persönlich Handel ich keine short call (Naked Calls), da ich kein Risiko mit theoretisch unbegrenzten Verlusten eingehen möchte. Sicherlich, die Lockung schneller Gewinne ist da, aber die potenziellen Konsequenzen sind mir zu heikel.

Was ich jedoch trade, ist der Verkauf von Covered Calls, bei dem ich die zugrunde liegenden Aktien besitze. Diese Strategie ermöglicht mir, Einkommen zu generieren, während ich gleichzeitig eine gewisse Absicherung durch den Aktienbesitz habe

Beispiel eines Short Calls

Nehmen wir an, ein Anleger entscheidet sich für den Verkauf einer Short Call-Option auf Aktien der XYZ Company. Die Option hat einen Strike-Preis von €60 und eine Optionsprämie von €2. Der Anleger geht davon aus, dass der Kurs der XYZ-Aktien stabil bleibt oder leicht sinkt.

- Verkaufsdatum: 1. Februar

- Strike-Preis: 60

- Optionsprämie: 2€

- Laufzeit: 1 Monat

- Ursprünglicher Kurs des Basiswerts: 60€

Szenarien:

1. Kurs steigt (In-the-Money):

Am Verfallstag notieren die XYZ-Aktien bei €70. In diesem Fall wird die Option im Geld sein, und der Anleger muss die Aktien zum vorher vereinbarten Strike-Preis von €60 verkaufen. Der Verlust beträgt in diesem Fall 8€ (60-70+2 = 8).

2. Kurs stagniert (At-the-Money):

Am Verfallstag notieren die XYZ-Aktien bei €60. Die Option bleibt aus dem Geld, und der Anleger profitiert von der Optionsprämie von €2, da die Option wertlos verfällt.

3. Negatives Kursentwicklungsszenario (Out-of-the-Money):

Am Verfallstag liegt der Kurs der XYZ-Aktien bei €58. Auch hier erweist sich die Option als aus dem Geld, und der Anleger profitiert von der Optionsprämie von €2, da die Option wertlos verfällt.

FAQ

Was ist die Margin-Anforderung bei einem Short Call?

Die Margin-Anforderung bei einem Short Call hängt von verschiedenen Faktoren ab, einschließlich des Brokerage-Kontos und der aktuellen Marktbedingungen. In der Regel müssen Anleger eine Sicherheitsleistung hinterlegen, um potenzielle Verluste abzudecken. Es ist ratsam, sich mit den genauen Margin-Anforderungen des eigenen Brokers vertraut zu machen und diese sorgfältig zu überwachen, um unerwartete Entwicklungen zu vermeiden.