Covered Call Optionsstrategie – Ausführlich Erklärt

Der Covered Call ist eine Optionsstrategie, bei der man Prämien einnimmt durch die Bereitschaft Aktien zu einem bestimmten Preis zu verkaufen. Für die Bereitschaft, Aktien zu einem von Ihnen festgelegten Preis zu verkaufen, erhalten sie die Optionsprämie.

In diesem Beitrag werde ich eingehend den Covered Call erläutern, indem ich seine Definition und Funktionsweise detailliert bespreche. Für jene, die sich für die konkrete Umsetzung oder Management dieser Strategie interessieren, empfehle ich, meine beiden separaten Beiträge: Der Covered Call in der Praxis (Wie ich ihn Handel) und Wie managed man einen Covered Call.

Was ist ein Covered Call?

Die Covered Call-Optionsstrategie ist eine fortgeschrittene Methode für Anleger, um aus ihren bestehenden Aktienpositionen zusätzliches Einkommen zu generieren. Bei dieser Strategie kombinieren Anleger den Kauf von Basiswerten, wie beispielsweise Aktien, mit dem gleichzeitigen Schreiben (Verkaufen) von Call-Optionen auf dieselben Basiswerte. Mit dem Verkauf der Call-Option, geht man die Verpflichtung ein die Aktien zum Ausübungspreis (Strike Preis) zu verkaufen, falls die Option ausgeübt wird.

Der Begriff „covered“ (gedeckt) bezieht sich darauf, dass die verkaufte Call-Option durch die vorhandenen Aktien abgesichert ist.

Covered Call im Überblick

- (Bullishe) Strategie: Die Covered Call-Strategie vereint eine bullische Ausrichtung durch die gehaltenen Aktien mit einer gleichzeitigen bearischen bis neutralen Position durch den Verkauf einer Call-Option. Während die Aktien von steigenden Kursen profitieren sollen, erzielt die Option Gewinne, solange der Kurs nicht über den vorher festgelegten Strike-Preis steigt. Insgesamt ist die Strategie also bullish aber nur bis der Kurs den Strike Preis erreicht hat.

- Verkauf Call-Option: Ein Investor verpflichtet sich, den Basiswert bis zum Verfallstag zum vorab festgelegten Ausübungspreis zu verkaufen, falls die Option ausgeübt wird.

- Aktien als Sicherheit (Covered): Der Investor muss die entsprechenden Aktien im Portfolio halten, um diese im Falle der Ausübung liefern zu können.

- Maximaler Gewinn: Die Covered Call-Strategie ermöglicht Gewinne durch Aktiengewinne, wenn der gewählte Strike Preis (Verkaufspreis) über dem Einkaufpreis der Aktien liegt und der Kurs steigt. Zusätzlich erhält man die Optionsprämie.

- Maximaler Verlust: Der maximale Verlust tritt auf, wenn der Kurs des Basiswerts auf Null fällt. In diesem Fall ist der Verlust (fast) so groß wie, wenn man Aktien hält und der Kurs auf Null geht. Nur die Optionsprämie bleibt über welche den Verlust zumindest ein bisschen verringert.

- Zeitwertverfall: Die Covered Call-Strategie besteht aus dem Verkauf einer Call-Option, welche mit Zeit an Wert verliert. Die Strategie profitiert also Zeitwertverfall (Theta).

- Implizite Volatilität: Nach dem Verkauf der Call-Option kann die Strategie von einem Rückgang der impliziten Volatilität profitieren, da dies den Optionspreis reduziert.

Covered Call Markteinschätzung

Die Covered Call-Strategie kombiniert eine grundlegend bullische Marktausrichtung durch das Halten von Aktien mit einer gleichzeitigen bearischen bis neutralen Position durch den Verkauf einer Call-Option. Dieses strategische Vorgehen bedeutet, dass, während die gehaltenen Aktien von steigenden Kursen profitieren sollen, die verkaufte Call-Option Gewinne erzielt, solange der Kurs nicht über den vorher festgelegten Strike-Preis steigt.

In der Markteinschätzung für die Covered Call-Strategie liegt der Fokus darauf, dass die Aktien bis zum Strike-Preis steigen oder stagnieren sollten, um den maximalen Gewinn aus der Option zu erzielen. Es ist wichtig zu beachten, dass die Strategie nach dem Erreichen des Strike-Preises eine begrenzte Gewinnmöglichkeit bietet. Daher ist die optimale Marktbedingung für diese Strategie eine Seitwärtsbewegung oder ein moderater Anstieg der Kurse bis zum Verfallstag der Option.

Es ist auch entscheidend zu betonen, dass die Covered Call-Strategie eine gewisse Bereitschaft zur Abgabe der gehaltenen Aktien beinhaltet, falls der Kurs über den Strike-Preis steigt und die Option ausgeübt wird. Daher sollten Investoren bei der Markteinschätzung nicht nur die kurzfristige Kursbewegung, sondern auch ihre langfristigen Erwartungen und Ziele für die zugrunde liegenden Aktien berücksichtigen.

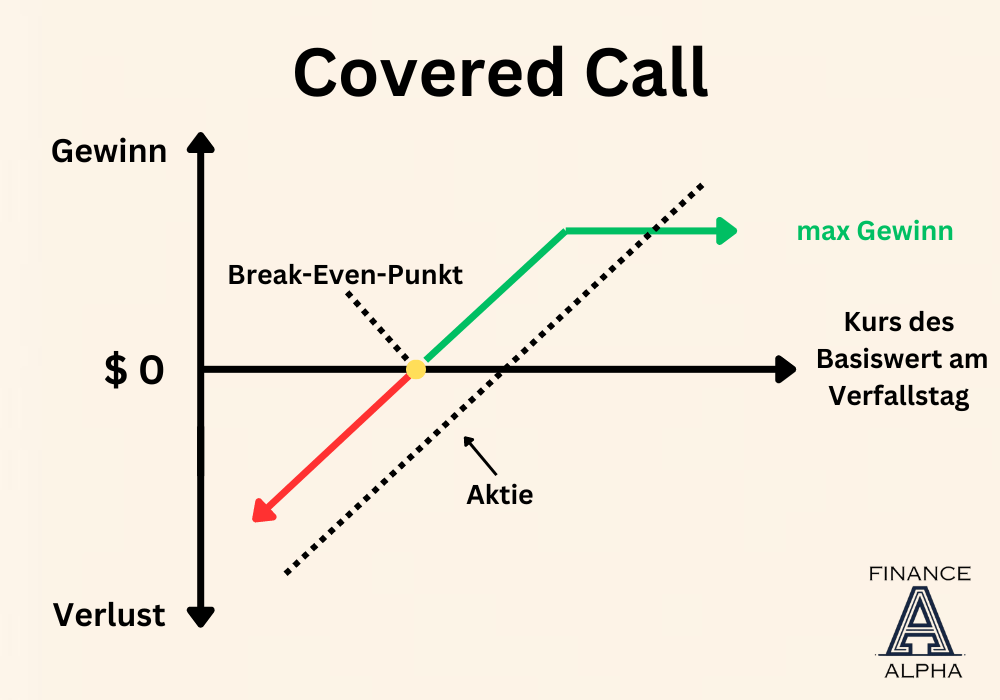

Covered Call Setup – Gewinn-Verlust-Diagramm

Ein wichtiges Instrument zur Visualisierung der möglichen Ergebnisse einer Covered Call-Position ist das Gewinn-Verlust-Diagramm. Dieses Diagramm zeigt die potenziellen Gewinne und Verluste in Abhängigkeit von der Kursentwicklung des Basiswerts. Es ermöglicht Anlegern, ihre Risikobereitschaft zu bewerten und potenzielle Szenarien zu simulieren.

Maximaler Gewinn eines Covered Calls

Der maximale Gewinn bei der Covered Call-Strategie setzt sich aus zwei Hauptkomponenten zusammen: erstens den Aktiengewinnen und zweitens der Optionsprämie. Die Aktiengewinne entstehen, wenn der gewählte Strike-Preis (Verkaufspreis) höher ist als der Einkaufspreis der gehaltenen Aktien, und der Kurs des Basiswerts über dem Strike-Preis liegt.

Zusätzlich zu den Aktiengewinnen erhält man die Optionsprämie, die beim Verkauf der Call-Option eingenommen wird. Beide Komponenten, Aktiengewinne und Optionsprämie, tragen gemeinsam zum maximalen Gewinn der Covered Call-Strategie bei. Formel:

Maximaler Gewinn = (Strike-Preis−Einkaufspreis der Aktien) + Optionsprämie

Maximaler Verlust eines Covered Calls

Der maximale Verlust bei der Covered Call-Strategie tritt auf, wenn der Kurs des Basiswerts auf Null fällt. In einer solchen Situation ist der Verlust (fast) so groß wie bei einem reinen Aktieninvestment, bei dem der Kurs ebenfalls auf Null gehen kann. Der einzige Unterschied besteht darin, dass die Optionsprämie, die beim Verkauf der Call-Option eingenommen wurde, als eine gewisse Absicherung dient und den Verlust zumindest teilweise verringert. Daher bietet die Optionsprämie gewisse Pufferungseffekte, jedoch bleibt der maximale Verlust in erster Linie vom Kursverfall des Basiswerts abhängig. Formel:

Maximaler Verlust = (Einkaufspreis der Aktien − Optionsprämie)

Break-Even-Punkt

Der Break-Even-Punkt bei einer Covered Call-Position ist der Kurs, bei dem die Kursverluste der gehaltenen Aktien durch die eingenommene Optionsprämie ausgeglichen werden. Dieser Punkt markiert den Schwellenwert, ab dem die Gesamtrendite der Strategie als neutral betrachtet wird. Formel:

Break-Even-Punkt = Einkaufspreis der Aktien − Optionsprämie

Covered Call im Zeitverlauf

Der Covered Call ist im Wesentlichen identisch mit dem Short Call, da beide Strategien den Verkauf einer Call-Option beinhalten. Beim Verkauf von Optionen, einschließlich des Covered Calls, erzielt man Gewinne durch den Zeitwertverfall. Der Zeitwert einer Option nimmt mit jedem Tag ab, vorausgesetzt, die anderen Faktoren bleiben konstant, insbesondere der Aktienkurs. Daher generiert der Covered Call Gewinne allein durch den Ablauf der Zeit, was ihn zu einer Strategie macht, die vom Zeitwertverfall profitiert.

Der Zeitwertverfall ist umso ausgeprägter, je näher die Restlaufzeit der Option dem Ende zugeht. Daher bevorzugen Anleger oft kürzere Laufzeiten, um schneller von Theta-Effekt zu profitieren.

Tipp: Aufgrund der zunehmenden Auswirkungen des Zeitwertverfalls (Theta), insbesondere in der Endphase vor dem Verfallstag, wähle ich für den Verkauf von Covered Calls üblicherweise Laufzeiten von 7 Tagen (Weeklys) bis zu 30 Tagen (Monthlys). Dabei handele ich fast nie Covered Calls, die länger als 50 Tage laufen.

Covered Call und Implizite Volatilität

Die implizite Volatilität reflektiert die erwarteten Schwankungen im Kurs des Basiswerts und beeinflusst somit die Optionsprämie. Bei der Covered Call-Strategie ist es wichtig zu beachten, dass eine steigende implizite Volatilität die Optionsprämie erhöht, was potenziell zu höheren Verlusten führen kann. Im Gegensatz dazu kann eine abnehmende Volatilität den Optionspreis reduzieren und somit das Risiko mindern.

In der Praxis ist es ratsam, die Covered Call-Strategie in Zeiten zu implementieren, in denen die implizite Volatilität vergleichsweise hoch ist. Dies bietet die Möglichkeit, von einem späteren Rückgang der Volatilität zu profitieren.

Tipp: Es macht Sinn die Call-Optionen zu verkaufen, wenn der IV-Rank oder der IV-Index auf einem höheren Niveau liegt, um von einem potenziellen Rückgang der impliziten Volatilität zu profitieren. Auf diese Weise können Anleger ihre Covered Call-Strategie optimieren und die Einflüsse der impliziten Volatilität in ihre Handelsentscheidungen einbeziehen.

Covered Call am Verfallstag (Ausübung und Assignment)

Der Verfallstag markiert einen entscheidenden Moment in der Covered Call-Strategie. In diesem Zusammenhang ergeben sich zwei mögliche Szenarien: Entweder die Call-Option ist im Geld und wird ausgeübt, oder sie ist aus dem Geld und verfällt wertlos. Lassen Sie uns genauer betrachten, was geschieht, wenn die Option im Geld verfällt:

Wenn der Covered Call am Verfallstag im Geld verfällt, bedeutet dies, dass der Kurs des Basiswerts über dem Strike-Preis liegt. In diesem Fall wird die Option ausgeübt, und als Verkäufer der Call-Option (Schreiber des Covered Calls) ist man verpflichtet, die zugrunde liegenden Aktien gemäß den Vertragsbedingungen zu verkaufen (Assignment).

Praxis-Tipps für Covered Calls

Die Umsetzung von Covered Calls erfordert Aufmerksamkeit und Strategie. Praxis-Tipps können helfen, potenzielle Fallstricke zu vermeiden und die Wirksamkeit der Strategie zu verbessern. Dazu gehören das regelmäßige Überwachen der Position, das Verständnis von Optionspreisen und das Anpassen der Strategie an sich ändernde Marktbedingungen.

Wenn due eine ausführliche Erklärung zur praktischen Umsetzung eines Covered Calls sehen willst, hier ein Beitrag: Der Covered Call in der Praxis (Wie ich ihn Handel)

Covered Call Beispiel

Angenommen, ein Anleger besitzt 100 Microsoft-Aktien (Optionsmultiplikator 100), die derzeit bei 400€ pro Aktie gehandelt werden. Der Anleger ist der Meinung, dass der Kurs der Microsoft-Aktien in nächster Zeit nicht stark steigen wird, möchte aber von der aktuellen Position profitieren und gleichzeitig etwas zusätzliches Einkommen generieren.

- Basiswert: Kauf von 100 Aktien zum derzeitigen Kurs von 400€ pro Aktie (40.000€)

- Strike-Preis der Call-Option: 420

- Optionsprämie: 10€ (pro Aktie: 10*100 = 1.000€)

- Laufzeit der Option: 1 Monat

Szenarien:

Kurs steigt (In-the-Money):

Am Verfallstag notieren die Microsoft-Aktien bei 450€. Die Call-Option ist im Geld, und der Anleger wird verpflichtet, die 100 Aktien zum vorher festgelegten Strike-Preis von 420€ zu verkaufen. In diesem Szenario hat der Anleger seine Aktien für 400€ gekauft und für 420€ verkauft, zusätzlich zur Optionsprämie von 1000€. Hätte der Anleger hingegen nur die Aktien gehalten, hätte er sie für 450€ verkaufen können. Somit hätte er trotz der Optionsprämie einen potenziellen Mehrerlös von 30€ pro Aktie erzielen können.

Kurs stagniert:

Am Verfallstag notieren die Microsoft-Aktien bei 400€. Die Call-Option bleibt aus dem Geld und verfällt wertlos. In diesem Szenario hat der Anleger weder Kursgewinne noch -verluste bei den Aktien. Die Optionsprämie von 10€ pro Aktie, die beim Verkauf der Call-Option eingenommen wurde, führt jedoch zu einem Gesamtgewinn von 1000€. Dies entspricht einem Rendite von 2,5% innerhalb eines Monats, basierend auf dem ursprünglichen Investment von 40.000€.

Negatives Kursentwicklungsszenario (Out-of-the-Money):

Am Verfallstag liegt der Kurs der Microsoft-Aktien bei 350€. Die Call-Option ist aus dem Geld, da der aktuelle Kurs unter dem Strike-Preis von 420 liegt. Die Option verfällt wertlos, und der Anleger behält seine 100 Aktien. Allerdings ergibt sich ein unrealisierter Verlust, da der Marktwert der Aktien von 40.000€ auf 35.000€ gesunken ist. Dies bedeutet einen unrealisierten Verlust von 5.000€. Gleichzeitig hat der Anleger jedoch eine Optionsprämie von 10€ pro Option erhalten, was insgesamt 1.000€ (10€ * 100 Aktien) an Prämieneinnahmen entspricht. Daher ergibt sich ein Nettoverlust von 4.000€ (unrealisierter Verlust von 5.000€ abzüglich der erhaltenen Optionsprämie von 1.000€).

Meine Meinung zum Covered Call

Persönlich betrachte ich Covered Calls als eine effektive Optionsstrategie, weshalb es einen großen Teil meines Portfolios ausmacht. Obwohl sie nicht nur Vorteile hat, wie viele auf den ersten Eindruck denken, kann sie auch für langfristige Investoren durchaus interessant sein. Besonders dann, wenn man denkt, dass die eigenen Aktien möglicherweise überbewertet sind und man durch den Covered Call eine Prämien generieren kann und sich somit leicht nach unten absichern kann.

Die Kombination mit Cash-Secured Puts kann dabei besonders ansprechend sein, da sie eine Strategie sowohl für den Kauf (Cash-Secured Put) als auch für den Verkauf (Covered Call) von Aktien bietet. Es ist jedoch wichtig zu beachten, dass diese Strategie nicht für jeden Anleger geeignet ist. Wenn man entschieden ist, die Aktien keinesfalls zu verkaufen, sollte man möglicherweise auf den Covered Call verzichten, da man eventuell der Verpflichtung, die Aktien zu verkaufen, nachkommen muss. Die Kombination von Cash secured Puts und Covered Calls wird Wheel Strategie genannt.

Vielleicht interesierst du dich für meinen Beitrag zu Covered Call ETFs, was Aktiv gehandelte Fonds sind, die die Covered Call Strategie anwenden: Was sind Covered Call ETFs.

FAQ

Wie rollt man einen Covered Call?

Das Rollen eines Covered Calls funktioniert wie das Rollen jeder anderen Option. Dabei schließt man die bestehende Position und eröffnet eine neue Option auf dieselbe Aktie, allerdings mit einer veränderten Laufzeit, einem anderen Strike-Preis oder beidem.

Kann man Covered Calls auf ETFs handeln?

Ja, man kann Covered Calls auch auf Exchange Traded Funds (ETFs) handeln. Die grundlegenden Prinzipien bleiben gleich. Dies ist eine attraktive Strategie, da man mit ETFs sich direkt stark diversifiziert.

Was unterscheidet einen Covered Call von einem Naked Call?

Ein Covered Call beinhaltet den Verkauf einer Call-Option auf einen Basiswert, den der Anleger bereits besitzt. Dies bietet eine begrenzte Risikoposition, da im Falle der Ausübung der Option der Basiswert geliefert werden kann. Im Gegensatz dazu beinhaltet ein Naked Call den Verkauf einer Call-Option ohne Besitz des zugrunde liegenden Vermögenswerts, was zu einem unbegrenzten Risiko führt, da der Verkäufer im Falle der Ausübung den Basiswert erwerben muss, unabhängig von dessen aktuellen Marktpreis.