Short Put Optionsstrategie – Definition & Erklärung

Ein „Short Put“ oder auch „Naked Put“ ist eine Optionsstrategie, bei der ein Anleger eine Put-Option verkauft. Das Ziel ist, von steigenden oder seitwärts tendierenden Kursen des Basiswerts zu profitieren. Der Begriff „Put“ bezieht sich hier auf eine Verkaufsoption, und „Short“ zeigt an, dass die Option verkauft wird.

Was ist ein Short Put?

Eine Short Put-Position ist eine Optionsstrategie, bei der der Anleger eine Verkaufsoption (Put-Option) verkauft. Eine Put-Option gewährt dem Käufer das Recht, einen Vermögenswert zu einem festgelegten Preis (Strike Preis) zu verkaufen. Als Verkäufer (Schreiber) der Option übernimmt man die Verpflichtung, den Vermögenswert zu diesem Preis zu kaufen, falls der Käufer die Option ausübt. Für die Übernahme der Verpflichtung erhält der Short Put-Verkäufer die Optionsprämie.

Ein „naked put“ (ungedeckter Put) beinhaltet den Verkauf einer Put-Option ohne ausreichende Mittel, um die Aktien zu kaufen. Das Risiko ist unbegrenzt. Ein „Cash-Secured Put“ (kurz: gedeckter Put) beinhaltet ebenfalls den Verkauf einer Put-Option, jedoch mit ausreichendem Bargeld, um die Aktien zu kaufen, falls die Option ausgeübt wird.

Short Put im Überblick

- Bullishe Strategie: Gewinn bei steigenden oder stagnierenden Kursen.

- Short Put: Verpflichtung den Basiswert zum festgelegtem Preis zu kaufen.

- Maximaler Gewinn: Begrenzt auf die erhaltene Optionsprämie beim Verkauf der Option.

- Maximaler Verlust: Theoretisch begrenzt auf den Ausübungspreis minus Optionsprämie, da der Kurs des Basiswerts nicht unter null fallen kann.

- Zeitwert: Die Strategie profitiert vom Zeitwertverfall (Theta).

- Implizite Volatilität: Nach Verkauf der Option profitiert man von sinkender Volatilität, da dies den Optionspreis verringert.

Größter Vorteil: Die Short Put-Strategie bietet die Möglichkeit, Gewinne bei steigenden, neutralen und leicht fallenden Kursen zu erzielen. Dies eröffnet eine breitere Palette von Marktszenarien, in denen der Anleger profitieren kann.

Größter Nachteil: Die erhöhte Wahrscheinlichkeit eines Gewinns geht mit einem ungünstigeren Verhältnis von maximalem Gewinn zu maximalem Verlust einher. Der maximale Gewinn ist durch die Optionsprämie begrenzt, während der potenzielle Verlust deutlich größer ausfallen kann.

Short Put Markteinschätzung

Eine Short Put-Position ist sinnvoll, wenn Anleger eine optimistische bis neutrale Sicht auf den erwarteten Kursverlauf des Basiswerts haben. Durch den Verkauf eines Put-Optionskontrakts übernimmt der Anleger die Verpflichtung, den Basiswert zu einem vorher festgelegten Preis (Strike-Preis) zu kaufen. Solange der Kurs des Basiswerts über dem Strike-Preis bleibt, ist der Anleger nicht dazu verpflichtet, die Option auszuüben, und kann stattdessen die erhaltene Optionsprämie als Gewinn verbuchen.

Die Auswahl des Strike-Preises spielt eine entscheidende Rolle und beeinflusst die Ausrichtung der Position. Ein höherer Strike-Preis führt zu einer stärker bullishen Ausrichtung, während ein niedrigerer Strike-Preis eine neutralere Haltung ermöglicht.

Hinweis: Beim Handel eines Cash-Secured Puts sind Anleger oft nicht abgeneigt, wenn der Kurs fällt und sie die Aktien kaufen müssen, da sie die Absicht haben, die Aktien zu diesem Preis (Strike-Preis) zu erwerben. In einem solchen Szenario betrachten sie den Kursrückgang als eine Gelegenheit, qualitativ hochwertige Aktien zu einem reduzierten Preis zu erwerben und profitieren gleichzeitig von der zuvor erhaltenen Optionsprämie.

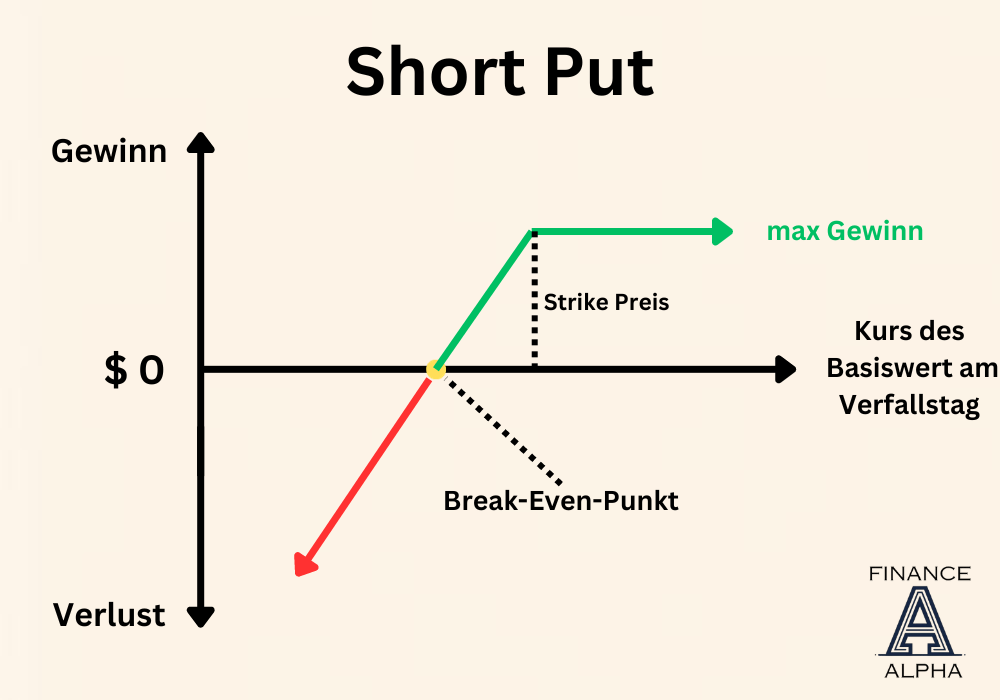

Short Put Setup – Gewinn-Verlust-Diagramm

Das Gewinn-Verlust Diagramm visualisiert potenzielle Gewinne und Verluste eines Short Puts am Verfallstag.

Maximaler Gewinn eines Short Puts

Der maximale Gewinn bei einer Short Put-Option ergibt sich aus der Prämie, die der Optionsverkäufer (der Schreiber) für den Verkauf der Option erhält. Der Gewinn ist begrenzt und tritt ein, wenn die Option wertlos verfällt. Die Option verfällt wertlos, wenn der Kurs des Basiswerts am Verfallstag über dem Ausübungspreis (Strike Preis) der Short Put-Option liegt

Maximaler Verlust & Risiko

Der maximale Verlust bei einer Short Put-Position ist begrenzt durch den Ausübungspreis. Wenn der Kurs des Basiswerts auf null fällt, ist der maximale Verlust der Ausübungspreis minus die erhaltene Prämie.

Maximaler Verlust = (Ausübungspreis – Kurs des Basiswerts) – erhaltene Prämie

Beispiel: Angenommen, du verkaufst eine Put-Option auf Apple mit einem Strike-Preis von 190€ und erhältst dafür eine Optionsprämie von 2€. In einem extremen Szenario, in dem der Kurs von Apple tatsächlich auf 0 fällt, können wir den maximalen Verlust berechnen:

- Verlust durch Ausübungspreis: Du musst 100 Aktien von Apple für 190€ pro Aktie kaufen. Dies Aktien, haben aber keinen Wert mehr, da der Kurs bei 0€ ist. Der Verlust durch den Ausübungspreis beträgt (190−0=190€) multipliziert mit dem Optionsmultiplikator von 100

- Abzug der Optionsprämie: Nun muss man noch die Optionsprämie abziehen, auch wenn sie beim maximalen Verlust, kein großen Einfluss hat. wird berechnet, Die Optionsprämie war 2€, pro Aktie, also 200€.

Maximaler Verlust =19,000€ − 200€ = 18,800€

Break-Even-Punkt

Der Break-Even-Punkt bei einer Short Put-Strategie liegt unterhalb des Ausübungspreises minus der erhaltenen Prämie. Der Break-Even-Punkt bei einer Short Put-Strategie liegt unterhalb des Ausübungspreises minus der erhaltenen Prämie. Bei diesem Punkt hat der Anleger weder Gewinne noch Verluste. Sinkt der Kurs weiter unter den Break-Even-Punkt, entstehen Verluste. Hingegen bleibt man im Profitbereich, wenn der Kurs über dem Break-Even liegt. Die Formel lautet:

Break-Even-Punkt = Ausübungspreis − Optionsprämie

Short Put im Zeitverlauf

Die Short Put-Strategie profitiert von einem Rückgang des Zeitwerts. Mit fortschreitender Zeit nimmt die Wertminderung der Option zu, was dem Short Put-Verkäufer zugutekommt. Dieser Zeitwertverfall, auch als Theta-Effekt bekannt, führt dazu, dass die verkaufte Option mit jedem Tag an Wert verliert. Diese Entwicklung eröffnet dem Verkäufer die Möglichkeit, die Option zu einem niedrigeren Preis zurückzukaufen oder bis zum Verfall zu halten, um die volle Prämie zu behalten.

Short Put und Implizite Volatilität

Ein weiterer Einflussfaktor auf die Short Put-Strategie ist die implizite Volatilität. Diese gibt an, wie stark der Markt Schwankungen im Kurs des Basiswerts erwartet. Eine steigende implizite Volatilität kann die Optionsprämie erhöhen und damit potenziell die Verluste für den Short Put-Verkäufer verstärken. Umgekehrt kann eine sinkende Volatilität den Optionspreis verringern.

Praxis Tipp: Mit der Short Put-Strategie profitiert man vom Rückgang der impliziten Volatilität. Optimal möchte man also die Option verkaufen, wenn die Volatilität vergleichsweise hoch ist, um dann vom Rückgang zu profitieren. Um einschätzen zu können, ob die Volatilität hoch oder niedrig ist im Vergleich zur Historie des Basiswerts, kann man den IV-Rank oder den IV-Index heranziehen.

Short Put am Verfallstag (Ausübung und Assignment)

Am Verfallstag einer Option stehen Short Put-Verkäufer vor der Möglichkeit assigned zu werden, wenn der Optionskäufer die Option ausübt.

Ausübung durch den Optionskäufer: Es ist wichtig zu betonen, dass der Optionskäufer bei amerikanischen Optionen, jederzeit die Option ausüben kann. Wenn der Kurs des Basiswerts am Verfallstag unter dem Strike-Preis liegt, wird die Option automatisch ausgeübt. Der Short Put-Verkäufer ist dann verpflichtet, dem Optionskäufer 100 Aktien des Basiswerts zum vorher vereinbarten Strike-Preis abzukaufen (physische Lieferung).

Meine Meinung zum Short Put

Ich persönlich Handel häufig Short Puts, allerdings nur dann, wenn ich genügend Kapital zur Verfügung habe, um die zugrunde liegenden 100 Aktien zum Ausübungspreis erwerben zu können. Demzufolge führe ich Cash-Secured Puts durch, indem ich Optionen auf Aktien handle, die ich besitzen möchte und zu dem entsprechenden Preis kaufen würde.

Hier ein Post zum Cash secured Put

Beispiel eines Short Puts

Angenommen, ein Anleger entscheidet sich für den Verkauf einer Short Put-Option auf Apple (AAPL). Der ursprüngliche Kurs von AAPL beträgt 190€, und die Option hat einen Strike-Preis von 180 sowie eine Optionsprämie von 2€. Der Anleger geht davon aus, dass der Kurs von AAPL stabil bleibt oder leicht steigt.

- Verkaufsdatum: 1. Juni

- Ursprünglicher Kurs des Basiswerts (AAPL): 190€

- Strike-Preis: 180

- Optionsprämie: 2€

- Laufzeit: 1 Monat

Szenarien:

1. Kurs steigt (Out-of-the-Money):

Am Verfallstag notieren die AAPL-Aktien bei 200€. In diesem Fall bleibt die Option aus dem Geld, und der Anleger profitiert von der erhaltenen Optionsprämie von 2€, da die Option wertlos verfällt.

2. Kurs stagniert (At-the-Money):

Am Verfallstag notieren die AAPL-Aktien bei 190€. Die Option wird im Geld sein, aber der Anleger wird den Basiswert nicht kaufen müssen, da er die erhaltene Optionsprämie von 2€ als Gewinn behält.

3. Negatives Kursentwicklungsszenario (In-the-Money):

Am Verfallstag liegt der Kurs der AAPL-Aktien bei 175€. Die Option wird im Geld sein, und der Anleger muss die Aktien zum vorher vereinbarten Strike-Preis von 180€ kaufen. In diesem Fall beträgt der Verlust 3€ (180-175-2 = 3).