Was ist der Zeitwertverfall von Optionen? – Funktion, Bedeutung und Beispiel

Erstmal müssen wir klären, was der Zeitwert ist. Der Zeitwert einer Option, auch als „Extrinsischer Wert“ bekannt, ist der Betrag, den ein Anleger bereit ist, zusätzlich zum inneren Wert einer Option zu zahlen. Der Zeitwert basiert auf der verbleibenden Zeit bis zum Verfallsdatum.

Was ist der Zeitwertverfall?

Optionen verlieren mit der Zeit an Wert, da sie ein Termingeschäft sind und somit einen Verfallstag haben. Und desto näher sie ihrem Verfallstag, desto mehr Zeitwert verliert die Option.

Betrachten wir zwei identische Optionen – eine mit 30 Tagen Restlaufzeit und eine mit lediglich 10 Tagen – die Option mit 30 Tagen wird naturgemäß mehr wert sein, da sie das gleiche Recht für einen längeren Zeitraum bietet.

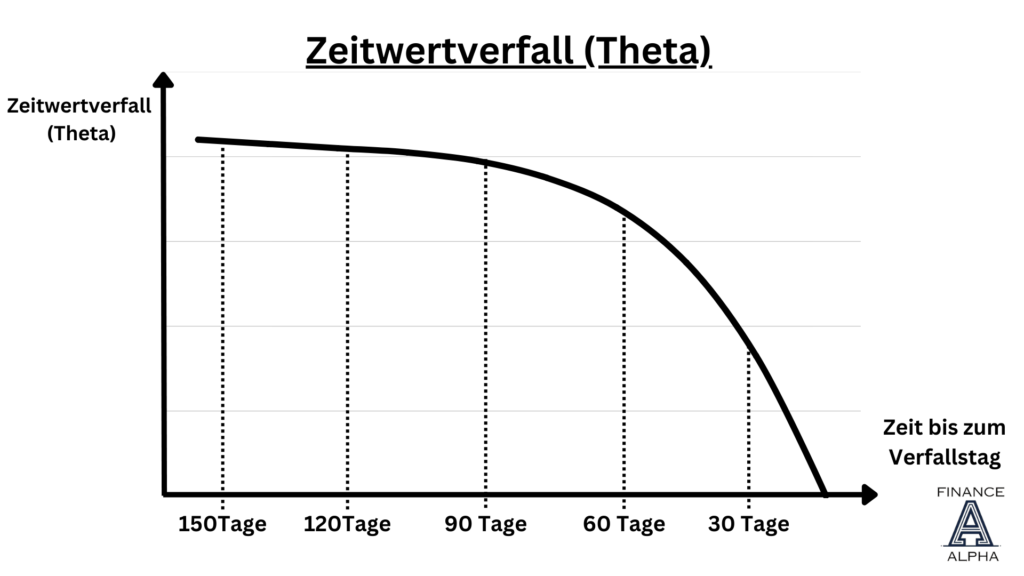

Wie funktioniert der Zeitwertverfall ?

Der Zeitwertverfall wird durch den Griechen „Theta“ gemessen. Im Wesentlichen zeigt Theta, wie viel Wert eine Option pro Tag verliert, wenn alle anderen Faktoren konstant bleiben. Also wenn der Kurs und die Volatilität des Basiswert konstant sind, sinkt der Optionspreis um Theta.

Es ist wichtig zu verstehen, dass Theta beziehungsweise der Zeitwertverfall nicht konstant ist, sondern sich im Laufe der Zeit verändert, insbesondere wenn das Verfallsdatum der Option näher rückt.

Im nächsten Abschnitt gehe ich darauf ein wie sich der Zeitwertverfall bei unterschiedlicher Restlaufzeit unterscheidet.

Zeitwertverfall im Zusammenhang mit der Restlaufzeit

- Langlaufende Optionen: Bei langlaufenden Optionen ist das Theta in der Regel niedriger im Vergleich zu kurzlaufenden Optionen. Das bedeutet, dass der Zeitwertverfall bei langlaufenden Optionen pro Tag langsamer geringer ist.

- Langlaufende Optionen behalten länger ihren Zeitwert, was für Käufer vorteilhaft sein kann, da der Zeitwertverfall ihre Option nicht so schnell verläuft.

- Theta-Zunahme ab ca. 60 Tagen: Ab einem gewissen Zeitpunkt, typischerweise etwa 60 bis 45 Tage vor dem Verfall, nimmt das Theta stärker zu. Das bedeutet, dass der Zeitwertverfall beschleunigt. So ist der Zeitwertverfall von 60 auf 59 Tage nicht so bedeutend, wie der von 2 auf 1 Tag Restlaufzeit.

„Mit abnehmender Restlaufzeit erhöht sich der tägliche Zeitwertverfall (Theta)“.

Zeitwertverfall und Moneyness (Geldnähe)

Nicht nur die Restlaufzeit, sondern auch die Geldnähe beeinflusst den Zeitwertverfall. Bei der Geldnähe lässt sich zwischen „Am Geld“, „Im Geld“ und „Aus dem Geld“ unterscheiden.

- Am Geld (At-the-Money)

- Bei at-the-money-Optionen ist der Zeitwert normalerweise am höchsten, sodass der Zeitwertverfall schneller erfolgt.

- Das bedeutet, dass der Theta-Wert bei at-the-money-Optionen am höchsten ist..

- Im Geld (In-the-Money):

- In-the-money-Optionen haben bereits einen intrinsischen Wert, der den Zeitwert überlagert. Daher ist der Einfluss von Theta auf den Gesamtpreis nicht so dominant wie bei at-the-money-Optionen.

- Theta bei in-the-money-Optionen ist im Vergleich zu at-the-money-Optionen in der Regel niedriger.

- Aus dem Geld (Out-of-the-Money):

- Out-of-the-money-Optionen haben keinen intrinsischen Wert, und der gesamte Optionspreis besteht aus Zeitwert.

- Theta beeinflusst out-of-the-money-Optionen stark, da der gesamte Preis empfindlich gegenüber dem Zeitwertverfall ist. Der Einfluss von Theta ist hier am höchsten.

Bedeutung des Zeitwertverfalls (Theta) für Käufer und Verkäufer von Optionen

Optionskäufer: Als Optionskäufer steht man vor dem herausfordernden Umstand, dass die Zeit gegen einen arbeitet. Die Option verliert mit jedem Tag an Wert, solange sich der Kurs oder andere marktrelevante Faktoren nicht positiv entwickeln.

Dies setzt den Käufer unter Druck, nicht nur die Richtung des Basiswerts korrekt vorherzusagen, sondern auch den Zeitpunkt dieser Entwicklung. Die Schwierigkeit besteht darin, kontinuierlich öfters Richtig als Falsch zu liegen.

Ist man nicht davon überzeugt, dass man kontinuierlich die Richtung eines Basiswerts in einem bestimmten Zeitraum vorhersagen zu können, sollte man sich wohl eher von Optionsstrategien fernhalten, bei denen der Zeitwertverfall stark gegen einen arbeitet.

Optionsverkäufer: Als Optionsverkäufer profitiert man vom Zeitwertverfall. Der Verkauf von Optionen ermöglicht das Einnehmen von Prämien, die sich aus dem Zeitwert der Option zusammensetzen. Der Verkäufer gewinnt, wenn die Option mit der Zeit an Wert verliert. Im Gegensatz zum Optionskäufer, der gegen die Zeit kämpft, nutzt der Verkäufer die Zeit zu seinem Vorteil.

Stillhalter Strategien (Zeitwertverfall)

Stillhalter-Strategien zielen darauf ab, von der Zeit (Theta) zu profitieren. Diese Strategien nutzen den Zeitwertverfall von Optionen zu ihrem Vorteil, indem sie entweder Optionen verkaufen, um Prämien zu sammeln, oder komplexe Positionen eingehen, um von unterschiedlichen Zeitwerten zu profitieren. Der Fokus liegt darauf, wie der Zeitwert einer Option im Zeitverlauf abnimmt.

Hier ein paar Beispiele an Stillhalter Strategien oder auch Theta Strategien genannt:

Covered Call Writing: Verkauf einer Call-Option, während gleichzeitig die zugrunde liegenden Aktien gehalten werden. Ziel ist es, Prämien zu sammeln und von Theta zu profitieren.

Straddle: Kauf einer Call- und einer Put-Option mit demselben Ausübungspreis und Ablaufdatum. Geeignet für volatile Märkte, da von erwarteter Preisbewegung profitiert wird.

Strangle: Ähnlich wie ein Straddle, jedoch mit unterschiedlichen Ausübungspreisen für Call und Put. Ziel ist es, von erheblichen Preisbewegungen zu profitieren, unabhängig von der Richtung, aber mit einem niedrigeren Kostenaufwand im Vergleich zum Straddle.

Cash Secured Put: Verkauf einer Put-Option, wobei der Verkäufer genügend Bargeld hält, um die zugrunde liegenden Aktien zu kaufen, falls die Option ausgeübt wird. Ziel ist es, Prämien zu sammeln und von Theta zu profitieren.

Credit Spreads:

- Call Credit Spread: Verkauf einer Call-Option mit niedrigerem Ausübungspreis und gleichzeitiger Kaufoption mit höherem Ausübungspreis. Ziel ist es, Prämien zu sammeln und von begrenzter Aufwärtsbewegung des Basiswerts zu profitieren.

- Put Credit Spread: Verkauf einer Put-Option mit höherem Ausübungspreis und gleichzeitiger Kaufoption mit niedrigerem Ausübungspreis. Ziel ist es, Prämien zu sammeln und von begrenzter Abwärtsbewegung des Basiswerts zu profitieren.

Iron Condor: Kombination aus dem Verkauf eines Call Credit Spreads und eines Put Credit Spreads mit verschiedenen Ausübungspreisen. Das Ziel ist es, Prämien zu sammeln und von begrenzten Marktbewegungen zu profitieren

Beispiel für Zeitwertverfall

Der Zeitwertverfall, wird durch den Optionsgriechen Theta angegeben. Hier einige Beispiele:

| Laufzeit bis zum Verfall | Theta-Wert | Einfluss auf Optionspreis |

|---|---|---|

| 30 Tage | -0.03 | Option verliert 0.03 pro Tag |

| 20 Tage | -0.05 | Option verliert 0.05 pro Tag |

| 10 Tage | -0.10 | Option verliert 0.10 pro Tag |

| 5 Tage | -0.20 | Option verliert 0.20 pro Tag |

| 1 Tag | -0.50 | Option verliert 0.50 an diesem Tag |

Fazit

Der Zeitwertverfall, auch als „Theta“ bezeichnet, beschreibt den schrittweisen Rückgang des Werts einer Option im Laufe der Zeit. Dieser Rückgang erfolgt unabhängig von anderen Marktveränderungen und wird durch den Griechen „Theta“ gemessen. Theta gibt an, wie stark sich der Optionspreis ändert, wenn ein Tag verstreicht. Der Zeitwertverfall beeinflusst vor allem Optionen mit begrenzter Laufzeit und kann für Verkäufer vorteilhaft sein, während er für Käufer ein Risiko darstellt, wenn die Option nicht wie erwartet profitabel wird.