Delta einer Option – Definition & Erklärung

Delta ist eine der Optionsgriechen, die am meisten im Optionshandel genutzt wird. In diesem Post werden wir alles erklären, was du über Delta wissen solltest.

Delta einer Option – Definition

Delta ist eine Kennzahl dafür, wie stark sich der Optionspreis verändert, wenn sich der Kurs des Basiswerts um einen Euro/Dollar bewegt. Ein Delta-Wert zwischen 0 und 1 gibt an, in welchem Umfang die Option auf Preisveränderungen des Basiswerts reagiert. Ein höheres Delta bedeutet eine stärkere Reaktion der Option auf Kursbewegungen des Basiswerts.

Ein Delta von 0,5 würde zum Beispiel bedeuten, dass der Optionspreis um 0,5 Euro steigt, wenn sich der Kurs des Basiswerts um einen Euro erhöht.

Delta bei Calls und Puts

Delta ist unterschiedlich bei Calls und Puts aufgrund der unterschiedlichen Natur von Call- und Put-Optionen.

- Call-Optionen:

- Bei Call-Optionen ist der Delta-Wert normalerweise zwischen 0 und 1

- Delta von Call-Optionen ist positiv, da sie von steigenden Kursen profitieren

- Ein Delta von 1 würde bedeuten, dass die Call-Option genau wie der zugrunde liegende Vermögenswert auf Preisänderungen reagiert.

- Put-Optionen:

- Bei Put-Optionen liegt der Delta-Wert normalerweise zwischen 0 und -1

- Da Put-Optionen von fallenden Kursen profitieren, haben sie in der Regel negative Delta-Werte.

- Ein Delta von -1 würde bedeuten, dass die Put-Option genau wie der zugrunde liegende Vermögenswert auf Preisänderungen reagiert, jedoch in umgekehrter Richtung.

Diese Unterschiede im Delta-Wert bei Calls und Puts haben bedeutende Auswirkungen auf die Handelsstrategien und die Risikobewertung im Optionshandel. Im nächsten Abschnitt werden wir genauer darauf eingehen, wie Delta in Bezug auf verschiedene Optionstypen wirkt.

Long vs Short Delta

Zusätzlich zum Delta bei Call- und Put-Optionen kommt nun noch die Unterscheidung zwischen Long und Short hinzu. Lassen Sie uns dies näher erläutern:

| Option-Trade | Delta-Wert | Erklärung |

|---|---|---|

| Long Call | Positiv | Long Call profitiert von steigenden Kursen, daher ist das Delta positiv. |

| Short Call | Negativ | Short Call profitiert von fallenden Kursen, daher ist das Delta negativ. |

| Long Put | Negativ | Long Put profitiert von fallenden Kursen, daher ist das Delta negativ. |

| Short Put | Positiv | Short Put profitiert von steigenden Kursen, daher ist das Delta positiv. |

Wenn ein Anleger eine Long-Delta-Position eingeht, bedeutet dies, dass er auf steigende Kurse des Basiswerts setzt.

Im Gegensatz dazu geht man bei einer Short-Delta-Position davon aus, dass der Basiswert an Wert verliert.

Berechnung des Deltas

Delta wird im Black-Scholes-Modell als die erste Ableitung des Optionspreises nach dem Kurs des Basiswerts berechnet. Das Black-Scholes-Modell ist eine mathematische Formel zur Bewertung von Optionen.

Delta = Änderung des Basiswerts / Änderung des Optionspreises

Das Delta einer Option wird von dem Broker automatisch berechnet und in der Optionskette angezeigt.

Wenn man mehrere Optionen auf denselben Basiswert hat, kann man die Delta-Werte addieren oder subtrahieren. Nehmen wir zum Beispiel an, dass man zwei Long Calls auf Apple mit jeweils einem Delta von 0,4 besitzt. In diesem Fall würde das Gesamtdelta 0,8 sein. Denn die Optionspreise der beiden Optionen würden jeweils um 0,4 steigen (0,4+0,4), wenn der Basiswert (Apple), um 1 Euro steigt.

Praktische Anwendung von Delta

Es gibt einige Anwendungen von Delta in der Praxis. Diese sind meiner Meinung nach die wichtigsten:

Delta als Wahrscheinlichkeit

Der Delta-Wert kann als die Wahrscheinlichkeit gesehen werden, ob eine Option im Geld verfällt. Ein Delta von 0,5 bei einer Call-Option bedeutet beispielsweise, dass die Option eine 50%ige Wahrscheinlichkeit hat, am Verfallsdatum im Geld zu liegen. Dieses Verständnis hilft dabei Optionspositionen realistisch einzuschätzen. Allerdings ist wichtig zu betonen, dass diese Interpretation eine Approximation darstellt und nicht die exakte Wahrscheinlichkeit wiedergibt.

Delta als Äquivalent zum Kauf von Aktien

Ein praktischer Tipp besteht darin, Delta als virtuelle Aktienanzahl zu betrachten, die durch den Kauf oder Verkauf einer Option kontrolliert wird.

Wenn der Basiswert um 1 steigt und du eine Call-Option mit einem Delta von 0,7 hältst, steigt der Optionspreis um etwa 0,7. Diese Änderung im Optionspreis entspricht dann in gewisser Weise dem Besitz von 70 Aktien des zugrunde liegenden Vermögenswerts. Die Option verhält sich somit ähnlich wie der Kauf von 70 Aktien des Basiswerts.

Es ist wichtig zu beachten, dass eine Option 100 Aktien des Basiswerts kontrolliert (Optionsmultiplikator). Ein Delta von 1 würde also bedeuten, dass die Option sich identisch verhalten würde wie der Kauf von 100 Aktien.

Dieser Tipp kann äußerst hilfreich sein, um die eigene Position und das damit verbundene Risiko besser zu verstehen. Es ist jedoch wichtig zu berücksichtigen, dass Delta kein fester Wert ist und sich im Laufe der Zeit sowie mit Bewegungen im Basiswert verändert.

Auswahl des Strike Preis mit Delta

Delta kann effektiv genutzt werden, um einen passenden Strike-Preis auszuwählen. Dazu könne wir die ersten beiden Tipps nutzen. Wir können also den Strike Preis wählen mit dem Wissen, dass das delta ca. die Wahrscheinlichkeit entspricht, das die Option im Geld (Moneyness) verfällt.

Delta bietet eine effektive Möglichkeit, einen passenden Strike-Preis auszuwählen. Hierbei können wir den ersten beiden Tipps nutzen und den Strike-Preis bestimmen, wissend, dass das Delta eine Annäherung an die Wahrscheinlichkeit ist, dass die Option im Geld verfällt.

Beim Kauf von Optionen streben wir an, dass die Option im Geld verfällt, während wir beim Verkauf von Optionen möchten, dass sie aus dem Geld verfällt. Somit müssen wir einen Ausgleich finden zwischen der gewünschten Wahrscheinlichkeit und der Optionsprämie, die wir einnehmen oder bezahlen.

Beispiel: Betrachten wir die bekannte Strategie des Cash-Secured Puts (Verkauf einer Put-Option). Bei einem Verkauf möchte man, dass die Option nicht im Geld endet, was bedeutet, dass ein niedriges Delta bevorzugt wird und somit eine niedrigere Wahrscheinlichkeit das die Option im geld verfällt. Gleichzeitig strebt man jedoch an, eine attraktive Optionsprämie zu erhalten. Daher muss ein Mittelweg zwischen Risiko und Prämie gefunden werden. Oft wird bei Cash-Secured Puts und Covered Calls ein Delta von 30 als Kompromiss gewählt

Delta und Gamma

Delta ist kein fester Wert, sondern ein dynamische Kennzahl. Die Veränderung von Delta wird durch Gamma dargestellt. Gamma gibt an, wie sich Delta verändert, wenn der Kurs des Basiswerts um eine Einheit steigt oder fällt. Gamma wird auch als zweite Ableitung des Optionspreis nach dem Kurs des Basiswerts bezeichnet.

Eine hohe Gamma-Position bedeutet, dass das Delta stark auf Preisbewegungen reagiert.

Hier ein paar Beispiele wie sich das Delta verändert:

| Option | Kurs des Basiswerts | Altes Delta | Wert des Gammas | Neues Delta |

| Call | +1 | 0.60 | 0.10 | 0.70 (0.60 + 0.10) |

| Call | -1 | 0.40 | 0.08 | 0.32 (0.40 – 0.08) |

| Put | +1 | -0.30 | 0.06 | -0.36 (-0.30 – 0.06) |

| Put | -1 | -0.80 | 0.12 | -0.68 (-0.80 + 0.12) |

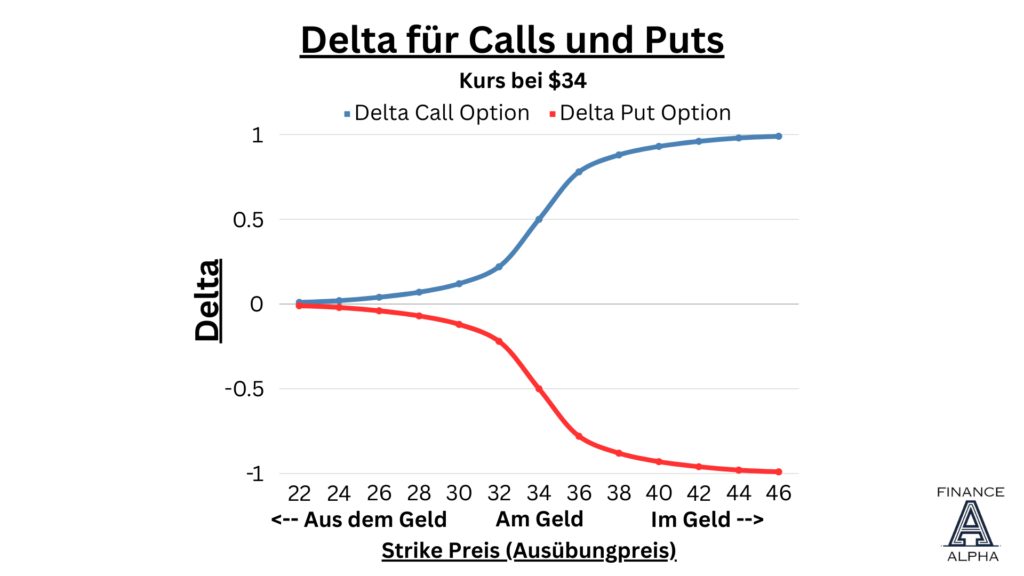

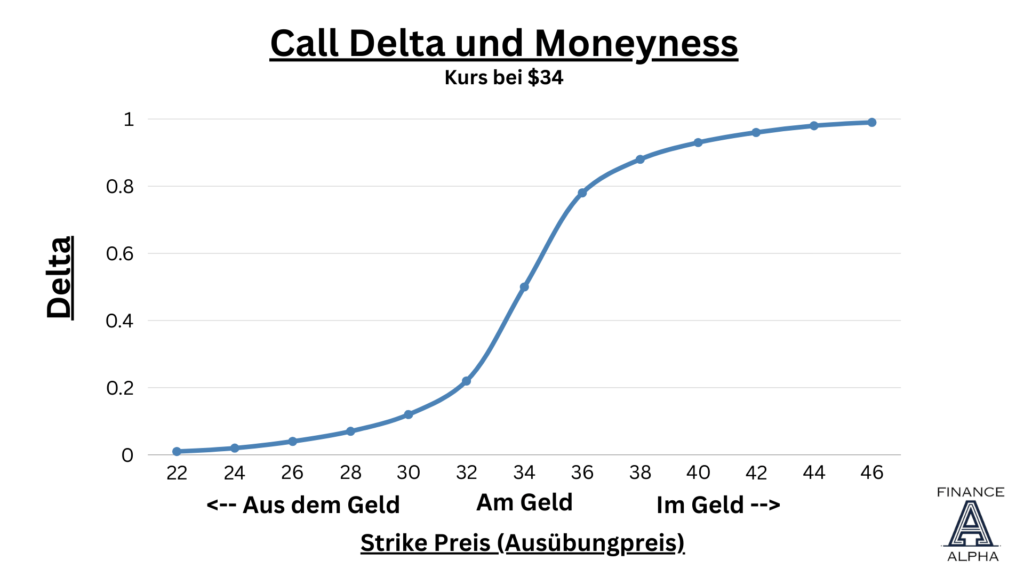

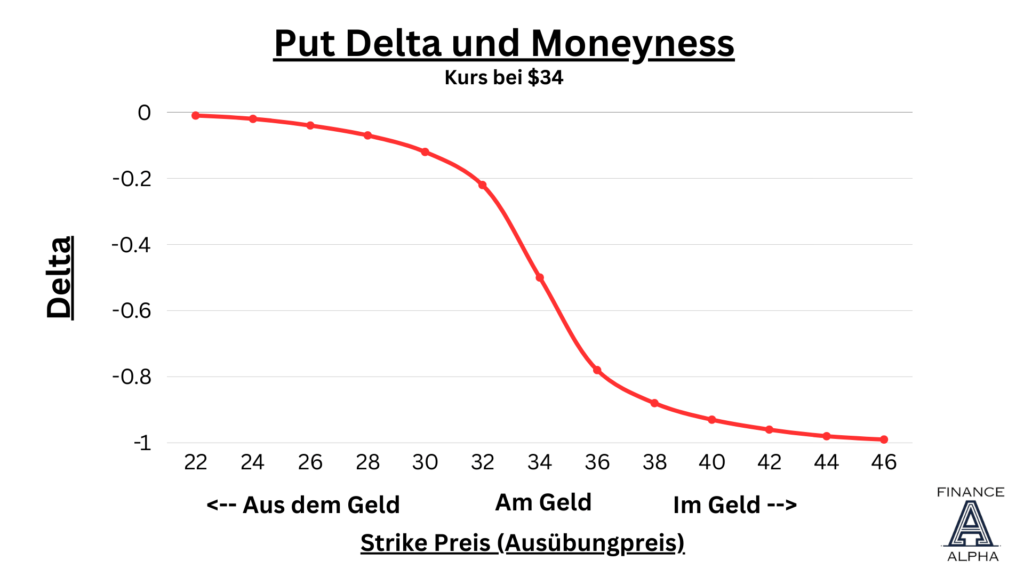

Delta und Kurs des Basiswert (Moneyness)

Delta bei Call-Optionen im Zusammenhang mit Moneyness:

Wie unterscheidet sich das Delta in Bezug auf die Geldnähe (Moneyness)?

- Im Geld (Delta > 0,5):

- Eine Call-Option gilt als im Geld, wenn der Ausübungspreis unter dem aktuellen Marktpreis des Basiswerts liegt. Das Delta einer im Geld befindlichen Call-Option ist positiv und größer als 0,5, was auf eine höhere Wahrscheinlichkeit hinweist, dass die Option am Verfallstag im Geld verfällt. Beispiel: Ein Call mit einem Delta von 0,7.

- Am Geld (Delta ≈ 0,5):

- Bei einer Call-Option am Geld beträgt das Delta etwa 0,5, was auf eine ungefähre 50%ige Wahrscheinlichkeit hinweist, dass die Option am Verfallstag im Geld verfällt.

- Aus dem Geld (Delta < 0,5):

- Eine Call-Option gilt als aus dem Geld, wenn der Ausübungspreis über dem aktuellen Marktpreis liegt. Das Delta einer aus dem Geld befindlichen Call-Option ist unter 0,5, was auf eine niedrigere Wahrscheinlichkeit hinweist, dass die Option im Geld verfällt.

Für Put-Optionen wäre die Logik ähnlich, jedoch mit negativem Delta:

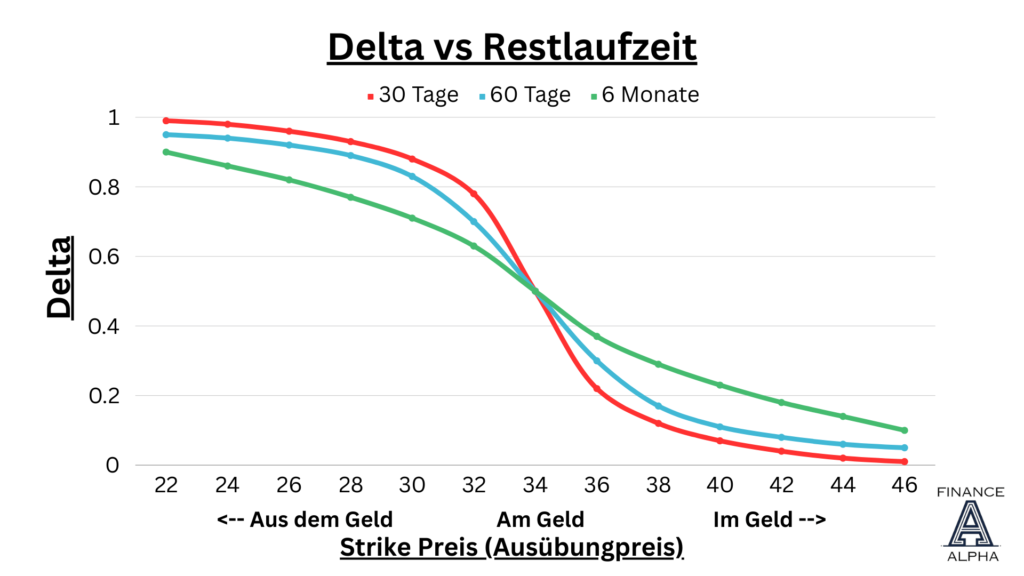

Delta in Abhängigkeit von der Restlaufzeit

Jetz sehen wir zusätzlich zur Geldnähe, dass auch die Restlaufzeit Einfluss auf das Delta hat.

1. Delta am Geld (At-the-Money):

- Sowohl längere als auch kürzere Laufzeiten neigen dazu, ein Delta von 0,5 zu haben. Die Wahrscheinlichkeit, dass die Option im Geld verfällt, ist stabil bei etwa 50%, unabhängig von der Restlaufzeit.

2. Delta aus dem Geld (Out-of-the-Money):

- Längere Restlaufzeit: Delta steigt mit längerer Restlaufzeit, da die Option mehr Zeit hat, sich ins Geld zu bewegen.

- Kürzere Restlaufzeit: Das Delta ist etwas niedriger, da der Option weniger Zeit bleibt, um ins Geld zu gelangen. Die Wahrscheinlichkeit dafür ist entsprechend geringer.

3. Delta im Geld (In-the-Money):

- Längere Restlaufzeit: Delta kann tendenziell niedriger sein. Die Option ist bereits profitabel (im Geld), hat aber eine höhere Wahrscheinlichkeit, wieder aus dem Geld zu sein.

- Kürzere Restlaufzeit: Delta kann tendenziell höher sein. Kürzere Laufzeiten machen die Option empfindlicher gegenüber Preisbewegungen, was zu einem höheren Delta führen kann.

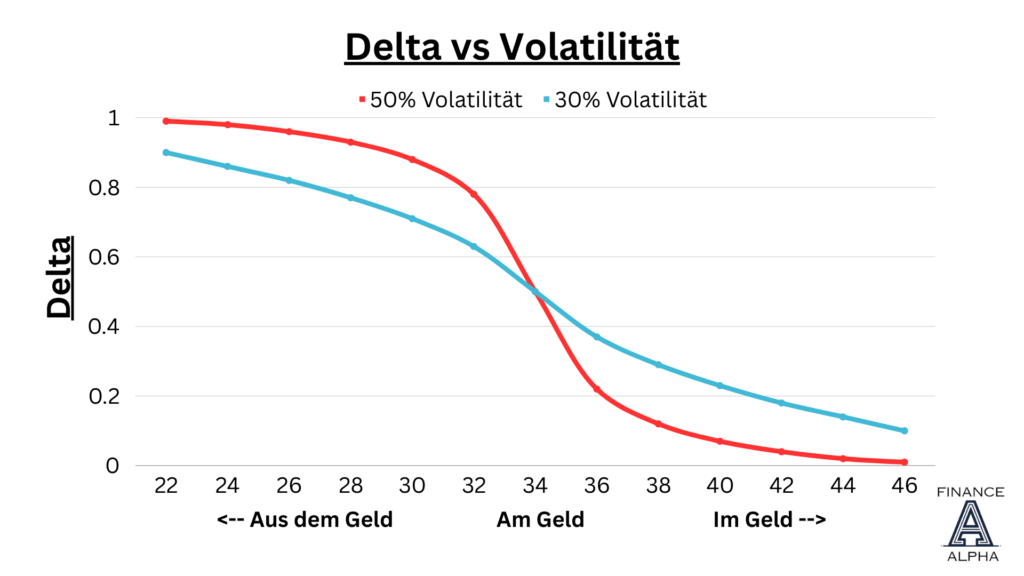

Delta und Volatilität

Auch die Volatilität beziehungsweise die implizierte Volatilität, hat einen Einfluss auf das Delta.

Wenn die Option „aus dem Geld“ liegt, führt eine höhere implizierte Volatilität zu einem höheren Delta. Im Gegensatz dazu hat eine Option, die „im Geld“ liegt, bei erhöhter Volatilität den entgegengesetzten Effekt. Bei „Am Geld“-Optionen neigen beide dazu, ein Delta von ungefähr 0,5 zu haben

Delta und Optionsprämie

- Long-Positionen: Für Long-Optionen ist ein höheres Delta wünschenswert. Dies bedeutet jedoch, dass eine größere Optionsprämie gezahlt werden muss. Daher besteht bei der Entscheidung für einen Optionskauf eine Abwägung zwischen einem besseren Delta und der Höhe der Optionsprämie.

- Short-Positionen: Bei Short-Optionen ist ein niedrigeres Delta bevorzugt. Dies führt dazu, dass weniger Optionsprämie eingenommen wird, wenn eine Option mit niedrigem Delta verkauft wird. Die Abwägung beim Optionsverkauf liegt somit zwischen einem besseren Delta und einer geringeren Optionsprämie.

Delta Risk / Directional Risk

Delta Risk, auch als Directional Risk bezeichnet, bezieht sich auf das Risiko, dem eine Optionsposition aufgrund von Veränderungen im Kurs des zugrunde liegenden Basiswerts ausgesetzt ist. Wenn Sie beispielsweise einen Long Call besitzen und darauf hoffen, dass der Kurs steigt, stellt das Delta Risk das Risiko dar, dass der Kurs stattdessen fällt.

Delta Hedging

Die Idee hinter Delta Hedging ist, durch den Kauf oder Verkauf des Basiswerts oder anderer Optionen die Position so anzupassen, dass die Delta-Veränderungen in der Option und im Basiswert einander weitgehend ausgleichen.

- Long-Positionen: Wenn eine Long-Option (z. B. ein Long Call) gehalten wird, kann Delta Hedging durch den Verkauf des zugrunde liegenden Basiswerts oder den Kauf von Put-Optionen durchgeführt werden, um das Delta-Risiko zu reduzieren.

- Short-Positionen: Bei Short-Optionen (z. B. ein Short Put) kann Delta Hedging durch den Kauf des zugrunde liegenden Basiswerts oder den Kauf von Call-Optionen erfolgen, um das Delta-Risiko zu mindern.

Beispiel für das Delta einer Option

| Option-Trade | Delta-Wert | Änderung des Basiswerts | Änderung des Optionspreises |

|---|---|---|---|

| Long Call | 0,6 | +1 | +0,6 |

| Long Put | -0,4 | +1 | -0,4 |

| Short Call | -0,7 | -1 | +0,7 |

| Short Put | 0,3 | -1 | -0,3 |

Zusammenfassung

Delta ist nichts anderes als eine Kennzahl die angibt, um wie viel sich der Optionspreis verändert, wenn der Kurs des Basiswerts steigt oder fällt.

Schau dir den Rest der Optionsgriechen an: