Theta einer Option – Definition & Erklärung

Optionskontrakte haben ein Ablaufdatum, und die Zeit bis zu diesem Datum ist im Optionspreis als Zeitwert enthalten. Dieser Zeitwert nimmt mit jedem Tag ab, und die Menge, um die eine Option täglich an Wert verliert, wird durch die Kennzahl „Theta“ ausgedrückt. Theta ist einer der Optionsgriechen, den wir uns nun genauer anschauen werden.

Was ist das Theta einer Option?

Theta, auch als Zeitwertverfall bekannt, misst die Veränderung des Optionspreises in Abhängigkeit von der verbleibenden Zeit bis zum Ablauf der Option.

Im Wesentlichen zeigt Theta, wie viel Wert eine Option pro Tag verliert, wenn alle anderen Faktoren konstant bleiben. Also wenn der Kurs und die Volatilität des Basiswert konstant sind, sinkt der Optionspreis um Theta.

Berechnung von Theta

Wie alle Optionsgriechen wird Theta mit der Black-Sholes-Formel berechnet. Die Berechnung von Theta einer Option erfolgt durch Ableitung des Optionspreises nach der verbleibenden Zeit bis zum Ablauf. Mathematisch ausgedrückt:

Theta = Ableitung des Optionspreis/ Ableitung der verbleibenden Zeit

Der ermittelte Wert zeigt an, um wie viel sich der Optionspreis ändert, wenn die verbleibende Zeit um einen Tag abnimmt.

Was ist Zeitwertverfall ?

Zeitwertverfall: Optionen erleiden mit der Zeit einen Wertverlust, welche durch den Optionsgriechen Theta angegeben wird. Optionen verlieren mit der Zeit an Wert, da sie ein Vertrag ist mit einen Verfallstag haben. Lass es mich erklären:

Betrachten wir zwei identische Optionen – eine mit 30 Tagen Restlaufzeit und eine mit lediglich 10 Tagen – die Option mit 30 Tagen wird naturgemäß mehr wert sein, da sie das gleiche Recht für einen längeren Zeitraum bietet. Daraus ergibt sich, dass Optionen mit jedem Tag und jeder Stunde an Zeitwert verlieren.

| Laufzeit bis zum Verfall | Theta-Wert | Einfluss auf Optionspreis |

|---|---|---|

| 30 Tage | -0.03 | Option verliert 0.03 pro Tag |

| 20 Tage | -0.05 | Option verliert 0.05 pro Tag |

| 10 Tage | -0.10 | Option verliert 0.10 pro Tag |

| 5 Tage | -0.20 | Option verliert 0.20 pro Tag |

| 1 Tag | -0.50 | Option verliert 0.50 an diesem Tag |

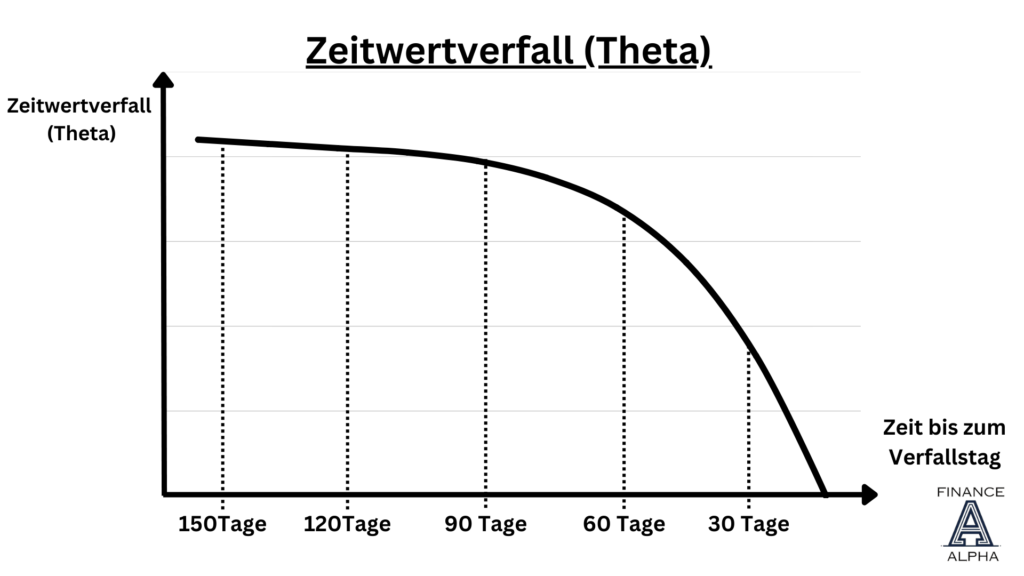

Zeitwertverfall im Zusammenhang mit der Restlaufzeit

- Langlaufende Optionen: Bei langlaufenden Optionen ist das Theta in der Regel niedriger im Vergleich zu kurzlaufenden Optionen. Das bedeutet, dass der Zeitwertverfall bei langlaufenden Optionen pro Tag langsamer vonstattengeht. Langlaufende Optionen behalten länger ihren Zeitwert, was für Käufer vorteilhaft sein kann, da sie mehr Zeit haben, von positiven Marktbewegungen zu profitieren.

- Theta-Zunahme ab ca. 60 Tagen: Ab einem gewissen Zeitpunkt, typischerweise etwa 60 Tage vor dem Verfall, nimmt das Theta stark zu. Das bedeutet, dass der Zeitwertverfall beschleunigt wird.

„Mit abnehmender Restlaufzeit erhöht sich der tägliche Zeitwertverfall (Theta)„. Ein anderer Beitrag: Was ist besser: Monatliche oder Wöchentliche Optionen, längere oder kürzere Laufzeiten.

Theta – praktische Anwendung

In der Praxis wird Theta oft von Optionshändlern genutzt, um verschiedene Strategien zu entwickeln und ihre Positionen effektiv zu managen. Hier sind einige praktische Anwendungen von Theta:

1.Theta als Entscheidungskriterium für den Optionseinstieg:

- Händler können Optionen basierend auf dem Theta-Wert auswählen. Wenn sie von einem hohen Zeitwertverfall profitieren möchten, könnten sie Optionen mit einem höheren Theta bevorzugen.

2. Theta bei kurzlaufenden Optionen:

- Bei kurzlaufenden Optionen nimmt der Zeitwertverfall, und somit Theta, schneller zu. Händler könnten kurzlaufende Optionen nutzen, um schneller auf Marktbewegungen zu reagieren und von einem beschleunigten Zeitwertverfall zu profitieren.

3. Theta beim Kauf von Langlaufenden Optionen:

- Ein weiterer praktischer Anwendungsfall von Theta liegt im Kauf von langlaufenden Optionen. Als Käufer kann man von einem langsameren Zeitwertverfall profitieren, insbesondere bei Optionen mit längeren Laufzeiten. Hier nimmt Theta pro Tag weniger stark ab, was den Zeitwertverfall verlangsamt und Käufern mehr Zeit gibt, von positiven Marktbewegungen zu profitieren. Dies kann besonders attraktiv sein, wenn die erwartete Preisentwicklung länger dauern könnte, da der Zeitwertverfall langsamer vonstattengeht.

4. Theta bei Optionsstrategien:

- Beim Aufbau von Optionsstrategien wie dem Iron Condor oder dem Covered Call berücksichtigen Händler Theta, um die Auswirkungen des Zeitwertverfalls auf ihre Positionen zu verstehen und zu steuern.

Bedeutung von Theta für Käufer und Verkäufer (Stillhalter)

Theta verhält sich unterschiedlich für Käufer (Long-Positionen) und Verkäufer (Short-Positionen) von Optionen.

Für Käufer (Long-Positionen):

Negativer Einfluss auf den Optionswert: Theta hat einen negativen Einfluss auf den Optionswert für Käufer. Je höher der Theta-Wert, desto schneller verliert die Option an Zeitwert. Das bedeutet, dass der Käufer, der eine Long-Position hält, mit jedem Tag oder Stunde Zeitwert verliert.

Für Verkäufer (Short-Positionen):

Positiver Einfluss auf den Optionswert: Theta hat einen positiven Einfluss auf den Optionswert für Verkäufer. Verkäufer profitieren vom Zeitwertverfall. Je höher der Theta-Wert, desto schneller nimmt der Zeitwert ab, was für den Verkäufer vorteilhaft ist.

Theta Strategien

Theta-Strategien sind Handelsansätze im Optionshandel, die darauf abzielen, von der Zeit (Theta) zu profitieren. Diese Strategien nutzen den Zeitverfall von Optionen zu ihrem Vorteil, indem sie entweder Optionen verkaufen, um Prämien zu sammeln, oder komplexe Positionen eingehen, um von unterschiedlichen Zeitwerten zu profitieren. Der Fokus liegt darauf, wie der Zeitwert einer Option im Zeitverlauf abnimmt.

Covered Call Writing: Verkauf einer Call-Option, während gleichzeitig die zugrunde liegenden Aktien gehalten werden. Ziel ist es, Prämien zu sammeln und von Theta zu profitieren.

Straddle: Kauf einer Call- und einer Put-Option mit demselben Ausübungspreis und Ablaufdatum. Geeignet für volatile Märkte, da von erwarteter Preisbewegung profitiert wird.

Strangle: Ähnlich wie ein Straddle, jedoch mit unterschiedlichen Ausübungspreisen für Call und Put. Ziel ist es, von erheblichen Preisbewegungen zu profitieren, unabhängig von der Richtung, aber mit einem niedrigeren Kostenaufwand im Vergleich zum Straddle.

Cash Secured Put: Verkauf einer Put-Option, wobei der Verkäufer genügend Bargeld hält, um die zugrunde liegenden Aktien zu kaufen, falls die Option ausgeübt wird. Ziel ist es, Prämien zu sammeln und von Theta zu profitieren.

Credit Spreads:

- Call Credit Spread: Verkauf einer Call-Option mit niedrigerem Ausübungspreis und gleichzeitiger Kaufoption mit höherem Ausübungspreis. Ziel ist es, Prämien zu sammeln und von begrenzter Aufwärtsbewegung des Basiswerts zu profitieren.

- Put Credit Spread: Verkauf einer Put-Option mit höherem Ausübungspreis und gleichzeitiger Kaufoption mit niedrigerem Ausübungspreis. Ziel ist es, Prämien zu sammeln und von begrenzter Abwärtsbewegung des Basiswerts zu profitieren.

Iron Condor: Kombination aus dem Verkauf eines Call Credit Spreads und eines Put Credit Spreads mit verschiedenen Ausübungspreisen. Das Ziel ist es, Prämien zu sammeln und von begrenzten Marktbewegungen zu profitieren

Fazit

Theta, der Zeitverfall einer Option, ist entscheidend für den erfolgreichen Handel. Diese Kennzahl gibt an, wie viel Wert eine Option täglich verliert. Wichtige Punkte:

- Definition: Theta misst den Zeitverfall einer Option.

- Berechnung: Die Ableitung des Optionspreises nach der verbleibenden Zeit gibt das Theta an.

- Praktische Anwendung: Ein höheres Theta bedeutet schnelleren Wertverlust, besonders kurz vor dem Ablauf.

- Risikomanagement: Käufer müssen sich bewusst sein, dass Theta gegen sie arbeitet. Verkäufer können davon profitieren.

- Strategien: Erfahrene Händler nutzen Theta für gezielte Positionsanpassungen.

Schau dir den Rest der Optionsgriechen an: